Банки постепенно прекращают финансовые каникулы

Некоторые банки начинают досрочно выходить из режима финансового благоприятствования, возвращая обязательную уплату процентов за пользование кредитными средствами.

Некоторые банки начинают досрочно выходить из режима финансового благоприятствования, возвращая обязательную уплату процентов за пользование кредитными средствами.

Из регулярных победных реляций Национального банка Украины (НБУ) следует, что ситуация в банковском секторе остается контролируемой, а банки сохраняют высокий запас ликвидности. Несмотря на подобные заявления, некоторые из банковских учреждений фактически выходят из режима кредитных каникул, не дожидаясь конца войны.

Пересчитывают проценты задним числом

Военная беженка Инна Звягинцева с началом боевых действий покинула Украину и находится сейчас в Австрии. Она рассказала, что monobank, клиенткой которого она является, вновь вернул уплату процентов за пользование кредитными средствами.

До 31 марта ее кредитная карта находилась в льготном периоде, и проценты уплачивать было не нужно, но с апреля их не просто вернули, но, по ее словам, даже пересчитали задним числом за период с начала войны.

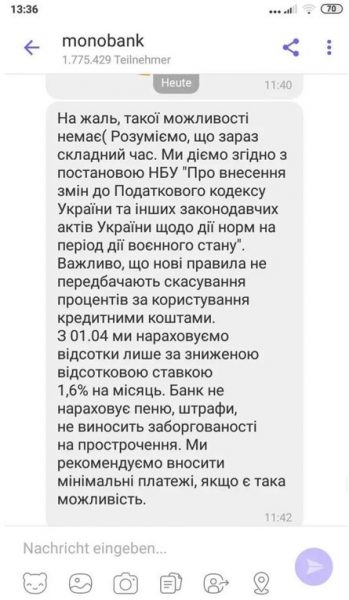

«Я обратилась к Моно с просьбой сделать реструктуризацию задолженности по кредиту, как мне многие советовали, в связи с тем, что мое предприятие – в Киеве и из-за военных действий не работает. Ответ на скрине (см. ниже – ред.). Объяснений со ссылками на нормативку они не смогли предоставить. Карта в феврале была на льготном периоде. Я не смогла сделать погашение из-за войны. В конце марта они насчитали процент за все три месяца с января по март», – рассказала она UBR.ua.

В банке в реструктуризации отказали, сообщив, что руководствуются постановлением Национального банка.

Выходят из кредитных каникул

Действительно, ранее банк сообщал, что с апреля возвращает обязательную оплату за пользование кредитными средствами 1,6%. Пеня и штрафы за просрочку не взимаются, но фактически банковское учреждение вышло из режима кредитных каникул, объявленных с началом войны 24 февраля.

Комментируя это, руководитель необанка Олег Гороховский, объяснил, что, если банк не получит проценты по кредиту, но в свою очередь заплатит проценты по депозитам своим клиентам, то у него будет убыток, снизится капитал, к нему придет регулятор и накажет.

«Может ли банк простить всем клиентам проценты по кредитам? Может быть. Два раза – первый и последний. Неполученные проценты на сумму с непогашенными кредитами полностью израсходуют капитал банка и у него заберут лицензию», – сказал Олег Гороховский.

Позиция НБУ

Надо отметить, что это не единичный случай. Подобное же решение принял и крупнейший государственный Приватбанк, который также установил ставку в 1,7%. Проценты будут начисляться в апреле и мае, но до июня погашение платежей не будет обязательным.

Причины таких действий очевидны: при том, что всего по итогам первого квартала Приватбанк получил прибыль 3,7 млрд грн, в марте убыток составил 400 млн грн.

Похуже ситуация оказалась у monobank: он завершил первый квартал текущего года с убытком в размере 109,6 млн грн, 548,2 млн грн финансовых потерь пришлись на март.

В пресс-службе НБУ воздержались от официальных комментариев, но специалисты Национального банка согласились разъяснить возникшую ситуацию на условиях анонимности.

«Принципиальной рекомендации по кредитным каникулам в какой-либо конкретной форме не было. В целом банки воспринимают каникулы как предоставление права не платить проценты до конца мая, при этом они продолжают начисляться. Полное освобождение от процентов – это скорее исключение, чем правило», – прокомментировали UBR.ua в Нацбанке.

Fine tuning

Как следует из реакции Олега Гороховского, неуплата процентов со стороны должников приведет к израсходованию капитала банка, что может свидетельствовать также о его возможных финансовых проблемах, о чем мы и спросили в monobank.

«Мы работаем в штатном режиме. Гарантирована выплата всей суммы вкладов на период военного положения плюс 3 месяца после его окончания. После периода в 3 месяца максимальная сумма гарантирования будет увеличена до 600 тыс. грн», – прокомментировали UBR.ua в учреждении.

В НБУ, однако, не подтверждают, что у банков, выходящих таким образом из режима кредитных каникул, однозначно есть проблемы.

«Вряд ли это свидетельствует о каких-то проблемах у названных банков. Сейчас каждый банк по-разному с этим работает для того, чтобы понять реальную платежеспособность своих клиентов и делает себе fine tuning условий. По результатам банкам целесообразнее делать специальные условия для тех, кто реально не в состоянии платить. Те клиенты, кто продолжают работу – должны платить», – подчеркнул наш собеседник в Нацбанке.

По материалам: ubr.ua