Зеленский хочет видеть курс по 30 гривен за доллар

Хотя низкая инфляция может быть признаком депрессивной экономики и при определенных условиях некоторые усилия для повышения инфляционных ожиданий могут быть оправданными, следует помнить, что инфляционные процессы являются очень сложными.

Хотя низкая инфляция может быть признаком депрессивной экономики и при определенных условиях некоторые усилия для повышения инфляционных ожиданий могут быть оправданными, следует помнить, что инфляционные процессы являются очень сложными.

Ученые и сотрудники центробанков соглашаются, что управление ожиданиям является ключевым инструментом макроэкономической стабилизации. Выступая с речью на конференции «Джексон Хоул» 2005 года, Майкл Вудфорд сказал фразу, ставшую знаменитой: «[чтобы денежно-кредитная политика была наиболее эффективной], ожидания относительно политики не просто имеют значение: в современных условиях все остальные практически не имеет значения». Поэтому разработчикам политики нужно быть очень осторожными в выборе слов, чтобы направлять экономику и сохранять спокойствие на рынках. Это искусство, которым в Украине многие еще не владеет, отмечает VoxUkraine.

Лавина утверждений о будущем направлении денежно-кредитной политики разнервничало домохозяйства и бизнес. Например, министр экономики объявил, что инфляция должна быть намного выше официального плана в 5% в год. Председатель Совета Национального банка Украины (НБУ) неоднократно предлагал «производительные эмиссии», то есть печатание денег для стимулирования экономики. Президент Украины сказал, что хотел бы, чтобы национальная валюта обесценилась с 27 грн / долл до 30 грн / долл. К каким последствиям могут привести такие публичные заявления?

Хотя низкая инфляция может быть признаком депрессивной экономики и при определенных условиях некоторые усилия для повышения инфляционных ожиданий могут быть оправданными, следует помнить, что инфляционные процессы являются очень сложными. В частности, домохозяйства и бизнес часто связывают инфляцию с негативными экономическими последствиями, такими как высокая безработица и низкий рост ВВП. Это факт как в развивающихся, так в развитых странах. Как ни странно, даже в развитых экономиках, где уровень инфляции низкий, и ее рост мог бы помочь справиться с дефляционными спиралями и другими признаками экономической депрессии, люди убеждены, что инфляция — это плохо. Совместное распределение ожиданий относительно инфляции и реального сектора экономики говорит о том, что следует проявлять максимальную осторожность говоря о высокой или растущей инфляции, поскольку такие заявления могут вызвать повышенные инфляционные ожидания (а следовательно, и инфляцию), а также пессимистические экономические прогнозы. Иными словами, политика, которая повышает инфляционные ожидания, не поможет экономике. Такая политика будет иметь негативное влияние: вместо того, чтобы потреблять больше, домохозяйства будут потреблять меньше; вместо того, чтобы нанимать больше работников и нарастить инвестиции, предприятия уменьшат занятости и сократят инвестиции. Почему? Потому что инфляция — это плохо, и следует готовиться к худшим временам. Эту эмпирическую закономерность доказывают многие исследования, включая рандомизированные контролируемые эксперименты.

Насколько это актуально для Украины? Мы использовали данные опроса руководителей компаний, которое проводит НБУ, чтобы исследовать корреляцию между ожидаемым обменным курсом, инфляцией и состоянием бизнеса. Результаты впечатляют.

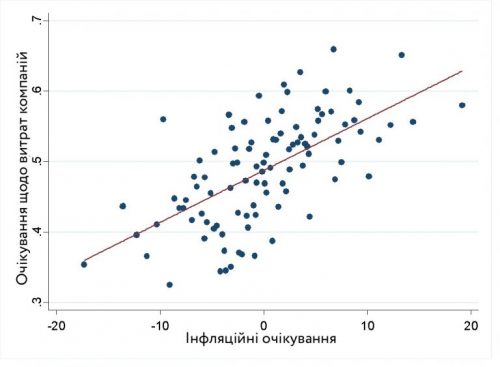

На рисунке 1 видно, что руководители компаний, которые ожидают ослабления гривны (то есть для покупки одного доллара нужно больше гривен), также начинают ожидать роста инфляции. Согласно предварительным исследований, связь очень прочный. Хотя это лишь корреляция, другие исследования предполагают, что вероятно существует и причинно-следственная связь. Эта связь означает, что если говорить людям, что национальная валюта обесценится на 10 процентных пунктов (то есть ослабление от 27 до 30 грн / долл), скорее всего, это приведет к увеличению ожидаемой инфляции на 3 процентных пункта — а это немало. Для Украины, страны с хронически высокой инфляцией, такой рост инфляционных ожиданий опасен развитием событий, которое может нам дорого стоить.

Рисунок 1. Общий распределение ожиданий относительно инфляции и обменного курса.

Примечание: на рисунке представлен график для совместного распределения ожиданий относительно обменного курса и инфляции в последующие 12 месяцев. Для каждой переменной мы вычитаем временной фиксированный эффект, и поэтому все переменные имеют нулевое среднее значение. Инфляционные ожидания взятые на один год вперед. Инфляционные ожидания подаются как ответы на вопросы с несколькими вариантами ответа (обычно 7-9 вариантов: например, «меньше 5%», «5-10%», «10-15%», …, «более 40%»). Ожидания относительно обменного курса измеряются в виде процента девальвации (положительные значения по вертикальной оси) или ревальвации (отрицательные значения). Ожидаемый обменный курс также представлен как ответы на вопросы по Мультивариантному выбору. Период выборки — 2010-2020 годы.

Может рост инфляционных ожиданий настроить руководителей предприятий на положительные экономические изменения? Возможно, слабая гривна столь простимулирует экспорт, что это разумная политика? Данные четко показывают, что такая трактовка является неправильным. На рисунке 2 показано, что руководители с большими инфляционными ожиданиями чаще ожидают макроэкономического сокращения. При росте ожидаемой инфляции на один процентный пункт баланс макроэкономических ожиданий (примерно доля руководителей, которые ожидают роста ВВП минус доля руководителей, которые ожидают экономического спада), снижается на 2 процентных пункта. Это высокая чувствительность. Другими словами, руководители интерпретируют высокую ожидаемую инфляцию как плохой знак, и поэтому они менее склонны нанимать дополнительных работников или инвестировать.

Рисунок 2. Общий распределение ожиданий относительно инфляции и объема производства

Примечания: на рисунке представлен график для совместного распределения ожиданий относительно темпов роста производства и инфляции в последующие 12 месяцев. Для каждой переменной мы вычитаем временной фиксированный эффект, и поэтому все переменные имеют нулевое среднее значение. Инфляционные ожидания взятые на один год вперед. Инфляционные ожидания подаются как ответы на вопросы с несколькими вариантами ответа (обычно 7-9 вариантов: например, «меньше 5%», «5-10%», «10-15%», …, «более 40%»). Ожидания относительно обменного курса измеряются в виде процента девальвации (положительные значения по вертикальной оси) или ревальвации (отрицательные значения). Ожидаемый обменный курс также представлен как ответы на вопросы по Мультивариантный выбором. Период выборки — 2010-2020 годы.

В частности, согласно мрачных макроэкономических прогнозов, руководители, которые ожидают большего роста инфляции, чаще настроены сокращать штат, а не нанимать новых работников, и ожидают больших затрат (а это означает, что руководители с большей вероятностью могут повысить цены). Кроме того, эти руководители также осторожно относятся к инвестициям (рисунок 3). Иными словами, данные не подтверждают мнение о том, что повышение инфляционных ожиданий стимулировать экономику. На самом деле данные указывают на обратный эффект: заявления о росте инфляции или ослабления гривны являются контрпродуктивными, поскольку могут привести к сокращению инвестиций, потребления и занятости.

Рисунок 3. Общий распределение инфляционных ожиданий и ожиданий относительно занятости, производственных расходов и капитальных инвестиций на уровне предприятий

Примечание: на рисунке представлен график для совместного распределения ожиданий относительно обменного курса и инфляции в последующие 12 месяцев. Для каждой переменной мы вычитаем временной фиксированный эффект, и поэтому все переменные имеют нулевое среднее значение. Инфляционные ожидания взятые на один год вперед. Инфляционные ожидания подаются как ответы на вопросы с несколькими вариантами ответа (обычно 7-9 вариантов: например, «меньше 5%», «5-10%», «10-15%», …, «более 40%»). Ожидания по занятости, производственных расходов и капитальных инвестиций — это ответы на вопросы с множественным выбором ( «Какие изменения вы ожидаете в динамике занятости (расходов, инвестиций) в течение следующих 12 месяцев?») С тремя вариантами ответа: «рост» (код 1 ), «на том же уровне» (код 0) и «снижение» (код 1). Период выборки 2007-2020.

Эти простые факты демонстрируют для Украины опасности непродуманных коммуникаций по монетарной политике. Разжечь инфляционные страхи легко. Остановить инфляцию гораздо сложнее и дороже. Действительно, в будущем Национальном банке Украины придется снова повышать процентные ставки, чтобы сдерживать инфляционное давление, что приведет к замедлению экономики, если не к рецессии. Высокие процентные ставки снова вызывать жалобы, и на НБУ начнут давить, чтобы он снова их снизил. Этот цикл «стоп-поехали» является характерным признаком стран с неэффективными государственными учреждениями. И если страна попадет в этот цикл, вырваться из него будет очень трудно.

Подытоживая, выбор очень простой: прекратите вмешиваться в политику Национального банка Украины, и инфляция будет стабильной, что будет помогать экономике расти. Или продолжайте вмешиваться в денежно-кредитную политику — и тогда государство ждет вечный кризис. Что вы выбираете? Превратиться в очередную «Аргентину» или быть нормальной страной?

По материалам: cripo.com.ua