Около половины украинской экономики может находиться в тени

По разным оценкам, от 32% до 46% украинской экономики находится в тени. В то же время 40% украинский вообще не знают, сколько налогов платят. Проблема уклонения от уплаты налогов регулярно оказывается в центре отечественной экономической дискуссии. Впрочем, вне дискуссии нередко остается вопрос «почему?» Почему граждане и предприниматели предпочитают зарплатам в конвертах и работе в тени.

По разным оценкам, от 32% до 46% украинской экономики находится в тени. В то же время 40% украинский вообще не знают, сколько налогов платят. Проблема уклонения от уплаты налогов регулярно оказывается в центре отечественной экономической дискуссии. Впрочем, вне дискуссии нередко остается вопрос «почему?» Почему граждане и предприниматели предпочитают зарплатам в конвертах и работе в тени.

В этой статье мы эксперты VoxCheck рассмотрят результаты исследований поведенческих экономистов и международный опыт, чтобы ответить, от чего зависит налоговая ответственность граждан и как ее повысить.

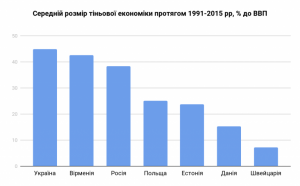

По международным оценкам размеров теневой экономики в странах мира, Украина занимает неутешительные позиции. По оценкам МВФ, с 1991 по 2015 год средний годовой показатель теневой экономики Украины составлял 44,8%. В то время как в соседней Польше он был на уровне 25,1%, в России — 38,4%, в Швейцарии — 7,2%.

Отечественные данные более оптимистичны. Министерство экономического развития и торговли в 2018 году оценивало размеры теневой экономики в стране в 32%. И это самый низкий процент за последние 8 лет. Если сравнивать с «клубом богатых стран», то Антилидером по объемам теневой экономики среди стран ОЭСР является Греция с показателем 21,5% к ВВП. При этом Греция была одним из основателей международной организации ОЭСР (Организация экономического сотрудничества и развития), которая и рассчитывает этот рейтинг.

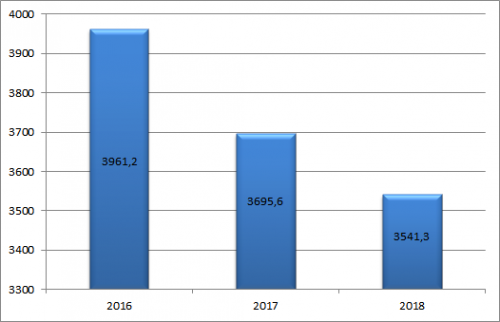

Неутешительная ситуация и на рынке труда. В 2018 году в Украине насчитывалось 21,6% неофициально занятых работников. Это около 3500000 человек. И хотя неофициально трудоустроенных становится меньше, объем недополученных налогов остается значительным. По методологии Укрстата, неформальная занятость включает всех занятых, которые юридически или фактически не являются субъектами национального трудового законодательства, системы налогообложения доходов и социальной защиты. Такая деятельность находится вне сферы действия законодательства, поскольку не регулируется на законодательном уровне, или нормы существуют, но на практике не выполняются или их соблюдение слишком обременительное.

Неформально занятое население в возрасте от 15-70 лет, тыс.человек.

Попробуем разобраться, почему люди уклоняются от уплаты налогов и как разные страны решают эту проблему.

Почему люди не платят налоги

Убеждение о рациональности экономических агентов и преимущественно контролирующий характер налоговой политики могут склонять к мысли, что граждане и предприниматели по умолчанию не желают платить налоги, заинтересованы уклоняться от них и оставлять большую часть доходов себе. Впрочем, причины могут быть очень разными.

Еще в 1998 году экономист Джеймс Андреони в своих исследовательских работах о соблюдении налоговых законов настаивал на важности психологических факторов. Он утверждал, что такие эмоции как чувство вины, стыда или обязанности, а также демографические, социальные и моральные факторы нужно интегрировать в традиционные модели экономики. Впоследствии это начали делать многие исследователи, проявляя все новые и новые факторы, влияющие на налоговую поведение граждан. Поговорим о них подробнее:

Политическая активность. Чем сильнее развита политико-правовая участие граждан, тем сильнее их ощущение налогового долга и морали. К такому выводу пришли ученые Вернер Поммерене и Ханнелоре Ханнеманн, объясняя высокую налоговую дисциплину в Швейцарии. Они показали, что возможность активного участия граждан в принятии законов (в частности через референдумы) и размеры фискальных платежей влияют на формирование высокой налоговой морали. Принимая участие в определении политического курса страны, швейцарцы могут четко понять связь между исполнением налогового долга и собственным благополучием.

Качество государственных услуг. Если качество государственных услуг и публичных благ низкая, налогоплательщики воспринимают налоговые платежи как несправедливые. Чем ниже средний размер возврата социальных благ на душу населения (расходов из бюджета), тем ниже уровень налоговой ответственности граждан. То же самое касается значительной разницы в размерах налогов между плательщиками. Люди, которые обязаны платить больше, могут считать это несправедливым, потому уклоняются от уплаты.

Подход к плательщикам. Если налоговые органы рассматривают граждан как потенциальных мошенников, люди испытывают недоверие к власти, поэтому риск уклонения от налоговых обязательств. За это фискальную политику ряда стран критикует венский профессор экономической психологии Эрих Кирхлер. Он утверждает, что вместо подхода к налогового процесса — «грабители и полицейские», стоит практиковать подход «клиенты и сервис». Если налогоплательщики воспринимают власть как поставщика услуг обществу считают наполнения бюджета своим долгом. Таким образом автор показывает, как кросс-культурные факторы взаимодействия правительства и населения связаны с разным уровнем налоговой культуры в разных странах.

Размеры налогов. Экономист Джеймс Алм показал, что при прочих равных условиях выше налоговые ставки могут приводить к снижению налоговой дисциплины. Также он обнаружил, что расширению налоговой дисциплины не способствует увеличению строгости наказания за уклонение от уплаты налогов и чрезмерный контроль со стороны налоговых органов.

Культура и нормы. На налоговую ответственность и склонность граждан к взяточничеству могут влиять культурную среду и нормы поведения в стране. Это показали исследовательницы Эбигейл Барр и Данила Серра в своих поведенческих экспериментах. Изучая влияние национального фактора на уплату налогов, они провели лабораторную игру про взяточничество для студентов из 34 разных стран. Авторы подтвердили связь между поведением студентов в эксперименте и уровнем коррупции в странах их происхождения. Склонность людей давать взятки, в частности для уклонения от уплаты налогов, частично зависит от ценностей и социальных норм, во обществах, где они выросли.

Теневая экономика. Уклонение от уплаты налогов увеличивает объемы теневой экономики, а рост теневой экономики, в свою очередь, ведет к повышению налогового давления на формальный сектор. В странах с высоким уровнем тенизации экономики правительства часто компенсируют дефицит бюджета за счет тех, кто платит налоги. Также, это может усугублять «free rider problem», когда потребители общественных благ избегают их оплаты, особенно, если наблюдают, как это делают другие. Это может сопровождаться усилением налогового давления или увеличением налоговых ставок для добросовестных плательщиков. В любом случае, это может только углублять проблему уклонения и снижать уровень налоговой дисциплины.

Налоговые эксперименты: что делать, чтобы граждане платили налоги

Чтобы понять, что способствует соблюдению налогового законодательства, рассмотрим результаты налоговых экспериментов, проведенных иностранными исследователями, и опишем некоторые из них.

Усиление аудиторского контроля. В одном эксперименте исследователи

поделили участников на две группы. Первой группе направили письма с предупреждением о тщательной проверке налоговых отчетов. Другая группа не получила ничего. В результате, плательщики с низкими и средними доходами увеличили объемы задекларированных доходов в своих отчетах, тогда как группа с высокими доходами — нет. Авторы показывают, что эффект предупредительного письма меняется в зависимости от возможностей плательщиков уклоняться, а также от их доходов. Похожее исследование провели в Швеции. Перед подачей налоговой декларации, представителям малого бизнеса прислали похожи предупредительные письма. Одной группе сообщили, о будут проверять в первую очередь тех, кто декларирует низкие доходы, а другой — что аудиторские проверки будут осуществляться случайным образом. В результате, объемы задекларированных доходов за год выросли на 20% для первой группы, на 11% для второй и даже на 9% среди тех, кто не получил ни одного письма.

Подотчетность третьим лицам. Впоследствии другие исследователи показали, что рост подотчетности заставляет платить налоги ответственно. Плательщики, подлежащих отчетности третьей стороне, практически перестали уклоняться от уплаты налогов, по сравнению с самозанятыми, что уклонялись всего.

Конформизм и налоговые письма «человеческим языком». Майкл Холсворт провел два масштабных по выборке эксперименты в Великобритании. Оказалось, что налоговые письма о несвоевременную уплату налогов были эффективными, если недобросовестных плательщиков сравнивали с другими. Например, применялся следующий текст: «Девять из десяти человек в Великобритании платят налог вовремя. Сейчас вы находитесь в очень небольшом меньшинстве людей, которые еще не заплатили ». После этого, уплата налогов выросла на 5,1% по сравнению с группой, получавшей обычные сообщения. Напоминание с привычными на бытовом уровне сравнениями стимулируют налоговые поступления больше, чем трактовка судебных норм и законов. Поэтому сообщение характера «Большинство людей вашего региона платят налоги вовремя» или «Большинство людей с налоговым долгом как твой уже заплатили его» действительно скорее усиливает у человека ощущение своего налогового долга. Поэтому подача выбора и его альтернатив важна.

Умные штрафы. Результаты экспериментов о влиянии штрафов на налоговую ответственность различаются. Некоторые исследования показывают, что штрафы улучшают уплату налогов, некоторые показывают, что эффективность штрафов сильно зависит от вероятности наступления наказания, другие же сообщают об отсутствии значительного эффекта. Джеймс Алм отмечал, что штрафы эффективны только в сочетании с эффективным аудиторским контролем. Также, уровень штрафов должен быть тщательно исследованным правительством и оптимальным: достаточно высоким, чтобы сдерживать уклонения, и достаточно низким, чтобы избежать ощущения несправедливости со стороны власти и контролирующих органов.

От науки к политике: как правительства используют поведенческую экономику

Используя поведенческую экономику, правительства стран создавали новые модели фискальной политики. Одна из самых известных — Австралийская модель налоговой службы, была создана в конце 1990-х годов и основана на концепции «мотивационной позиции» налогоплательщиков. Она делила плательщиков на 4 группы в зависимости от их налогового поведения. Для людей, постоянно отказывались платить налоги, модель предлагала применять судебное обвинение и усиленный контроль. Для просто нежелающих применялся аудиторский контроль со штрафными санкциями или без них. Тем, что платили налоги, но не всегда, применяли проверки в реальном времени. Кроме этого, система включает поддержку налоговой ответственности за образовательные инициативы, комфорт учета и удобство налоговой системы. Это основа налоговой политики, необходимой даже для тех, кто регулярно и честно платит налоги.

Налоговые органы Дании, Новой Зеландии и Великобритании используют модель «BISEP» или различные ее вариации. Особенность этой модели в ее фокусе на глубоком понимании поведения налогоплательщиков. В рамках модели разрабатываются стратегии для поощрения плательщиков в желаемых действий и ограничения факторов, способствующих уклонению от уплаты налогов.

Также, в фискальной службе Великобритании работает специальная команда по поведенческой экономики (The Behavioural Insights Team). Она изучает налоговое поведение, способы стимулирования фискальных платежей и построение социальных налоговых норм. Интересным также является налоговый опыт Нидерландов. Модель «горизонтального мониторинга» (Horizontal Monitoring) устанавливает соглашения между налогоплательщиками и налоговой администрации. Их цель — сотрудничество и построение взаимного доверия.

Модель «С самого начала» (Right from the Start), принятая шведского Налоговым Агентством (STA) является своеобразным примером налоговой профилактики от правительства с целью создания более целостного представления о системе уплаты налогов в стране. Подход включает образовательные концепции, активное взаимодействие представителей налоговых служб и налогоплательщиков. Это выстраивает доверие к администрации и положительную налоговую культуру.

Результаты многочисленных исследований по поведенческой экономики и практика ряда стран учитывают их выводы в разработке налоговой политики показывают, что для наполнения бюджета и стимулирования граждан к уплате налогов не обязательно применять жесткие административные методы. В одних случаях хорошо срабатывают даже простые смс-напоминание, в других — повышение сервисоориентованости налоговых служб в противовес тем, которые ориентированы на наказание и контроль. Отдельное место отводится вопросу справедливости налоговой системы и возврату налогов гражданам в виде качественных публичных благ. Если налоговые ставки слишком высоки, в стране распространена коррупция и укоренена культура уклонения, добросовестные плательщики оказываются в проигрышном положении. Учет причин уклонения и особенностей поведения плательщиков может способствовать созданию качественной налоговой системы, не снижает стимулы к предпринимательской деятельности и способна согласовать цели наполнения бюджета с интересами плательщиков.

По материалам: cripo.com.ua