Как украинцы попадают в «ловушку» кредитных карт

Оформили кредитную карту, расплатились с ее помощью в магазине, забыли о долге и уже через пару месяцев с вас требуют десятки тысяч гривен. В такую ситуацию, судя по данным реестра судебных решений, попадают тысячи украинцев.

Как заявили в ПриватБанке, согласно условиям договора по их кредитной карте, они имеют право без суда списывать в счет долга все поступления на любую из открытых в банке карт. Так, если вы получаете зарплату в госбанке, половину суммы могут списывать. Причем, если вы забыли вернуть 600 грн, за считанные месяцы долг может составить десятки тысяч гривен.

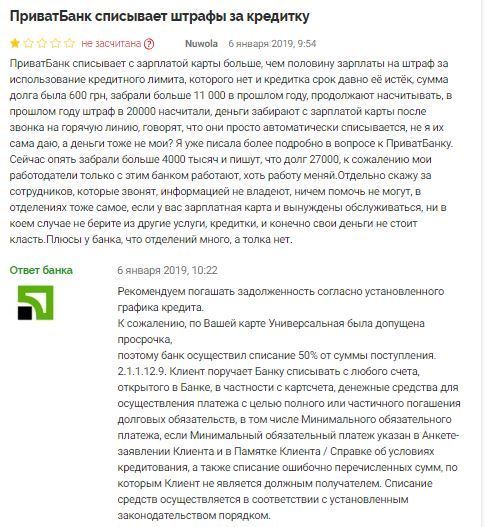

ПриватБанк списывает с зарплатной карты больше чем половину зарплаты на штраф за использование кредитного лимита, которого нет, и срок действия кредитки давно истек, сумма долга была 600 грн, забрали больше 11 тыс. Продолжают насчитывать, в прошлом году штраф в 20 тыс. насчитали, деньги забирают с зарплатной карты», – пожаловалась в одном из крупных форумов клиентка «Привата».

В финансовом учреждении пояснили – все согласно подписанному договору. Если вовремя не вернули деньги, начинают насчитывать штрафы, пени, дополнительные проценты. И единственный выход – погасить долг.

«Если у человека оставался долг по кредиту, хотя клиент считал, что карта не действует или закрыта, за счет штрафов и пени сумма долга, который не погашался, может вырасти. И банк согласно договора, списывает в счет погашения задолженности половину от поступлений на карту. Любую карту должника», – заявили в пресс-службе «Привата».

Действительно, в размещенном на сайте банка договоре (его подписывают в отделениях при открытии кредитного счета) говорится о том, что с любого счета, в том числе и зарплатного, финучреждение имеет право списывать деньги. Так и происходит.

Клиенты, которые внимательно читают документы перед тем, как их подписать, знают, что за каждый день просрочки насчитывается пеня в размере 0,24% от долга (или 7,2% в месяц), плюс 50 грн за каждую просрочку, плюс 0,24% от суммы при просрочке от двух месяцев, плюс штраф за нарушение сроков в размере 500 грн и 5%, плюс штраф за невыполнение обязательств в таком же размере.

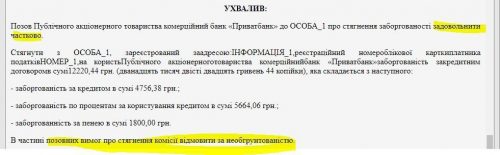

Высчитать конечный размер долга сложно. К примеру, согласно реестру судебных решений, 2 января этого года ПриватБанк пытался через суд взыскать с клиента долг в размере 102,1 тыс. грн. При этом «тело кредита» (то есть те деньги, которые должник получил от банка) составило всего лишь 4,7 тыс. грн. Остальные 97,4 тыс. грн – штрафы и пеня.

В прошлом году банк пытался взыскать с другого клиента долг в размере 15,1 тыс. грн, при том что непогашенная часть кредита составила всего лишь 470,9 грн! То есть если сделать покупку в супермаркете и по ошибке вместо зарплатной карты использовать кредитку, забыть о потраченных средствах, через полгода может оказаться, что вы должны банку в десятки раз больше.

При этом, если ваша зарплатная карта открыта в «Привате», с вас начнут автоматически списывать деньги. Пока задолженность остается, пеню и штрафные санкции придется погашать. В результате из-за мелкого долга можно попасть в долговую яму.

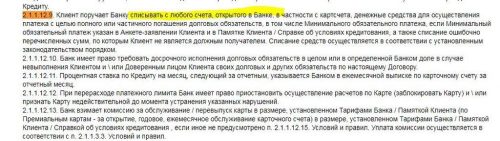

«Клиент поручает Банку списывать с любого счета, открытого в Банке, в частности с картсчета, денежные средства для осуществления платежа с целью полного или частичного погашения долговых обязательств, в том числе Минимального обязательного платежа, если Минимальный обязательный платеж указан в Анкете-заявлении Клиента и в Памятке Клиента / Справке об условиях кредитования, а также списание ошибочно перечисленных сумм, по которым Клиент не является должным получателем», – говорится в условиях договора.

Как не попасть в ловушку

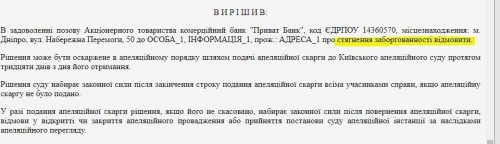

Как показывает судебная практика, как минимум половину исков «Приват» полностью или частично проигрывает. Так, среди десятков решений, с которыми ознакомился OBOZREVATEL, банку в лучшем случае удавалось взыскать с должника «тело кредита» и расходы на судебные тяжбы. В то же время в выплате пеней и штрафов судьи часто отказывают.

Правда, если у вас открыта зарплатная карта в банке, деньги начнут списывать и без решения суда. В случае возникновения большего долга, в первую очередь необходимо обратиться в отделение банка. На практике, как пояснили сотрудники «Привата», клиент может написать заявление с просьбой «снять» начисленные штрафы и пени и заплатить непосредственно сумму долга. Также в заявлении стоит попросить банк прекратить насчитывать штрафы. Банк может указанное заявление отклонить или же удовлетворить.

В суд может обратиться как сам банк, так и должник. Судебная тяжба может занять несколько месяцев, а без адвоката отстоять свои права будет сложно. Худший вариант: если в условиях договора сказано, что финучреждение может передавать долг третьим лицам, и ваш кредит продали коллекторам.

Главное же правило – всегда следить за остатком на кредитном счету. Лучше, если на кредитке будут «лишние» деньги. Тогда, если условия договора предполагают ежемесячный платеж за обслуживание, эти средства не будут взиматься с кредитных. Если же вы вовсе не пользуетесь кредитной картой – обратитесь в банк и закройте ее.

По материалам: from-ua.com