Как «миттєвий кредит Monetka» обернулся террором всех знакомых и родственников

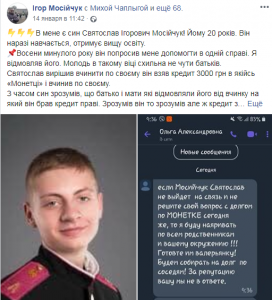

«Невідома су#ка подзвонила мені зранку і дослівно заявила, що вони найняли ботоферму яка буде дискредитувати в Інтернеті поки я не поверну за сина кредит, будуть ганьбити мене перед людьми, а сина Святослава доведуть до самогубства!» — написал экс-нардеп Игорь Мосийчук у себя на странице в FB.

«Невідома су#ка подзвонила мені зранку і дослівно заявила, що вони найняли ботоферму яка буде дискредитувати в Інтернеті поки я не поверну за сина кредит, будуть ганьбити мене перед людьми, а сина Святослава доведуть до самогубства!» — написал экс-нардеп Игорь Мосийчук у себя на странице в FB.

Оказалось, сын Игоря Мосийчука, студент-третьекурсник, взял кредит в 3 тысячи гривен у микрофинансовой организации, которая рекламируется как «Монетка», и не смог вовремя погасить. Через несколько месяцев долг умножился в 4 раза и неизвестные взяли в оборот всю семью. Добрались до таких дальних родственников, о которых Мосийчук старший подзабыл, а младший даже не знал.

«Поскаржилася сестра, потім брат, потім кума, яка не сина, а доньку хрестила. Телефонує мені та каже, що її чоловіку дзвонили невідомі з погрозами. Потім двоюрідна сестра зателефонувала, яка живе за кордоном – знайшли її теж. Далi її мама відгукнулася. Навіть знайшли члена родини, якого я не афішував за певних причин, та з яким з 2009 року не спілкувався. 14річній донці дзвонили під час уроків в школі 30 разів підряд. Думаю, до зливу даних причетний хтось з МВС або з СБУ, бо син не мав контактів всіх цих родичів», — рассказал «ОРД» Мосийчук.

А на семью редактора газеты «Факты» Александра Швеца угрозы посыпались из-за долга соседки, с которой толком не знакомы.

«Жену доставали звонками днём и ночью, практически без перерыва. Попытка блокировать номера ни к чему не привела. По одному из номеров хамоватый женский голос, периодически срывавшийся на крик, объяснил: «В соседнем с вами доме проживает женщина. Она должна нашей компании «Монетка» 6 тысяч гривен. Если ты не убедишь её вернуть деньги, задолбаем и тебя, и всю твою семью», — поделился историей главред.

Швец пообещал коллекторам, что не пожалеет «ни сил, ни личного опыта, ни многолетних знакомств в правоохранительных органах», чтобы наказать телефонных хулиганов за прессинг и вмешательство в частную жизнь. Хотя в успех, похоже, и сам не верит. «В Украине сотни тысяч сотрудников правоохранительных органов, а на защиту своих гражданских прав нередко рассчитывать не можем, оставаясь лицом к лицу с откровенными бандитами», — написал он тут: https://www.facebook.com/permalink.php?id=100016627337297&story_fbid=594183591145880

Игорь Мосийчук тоже обратился к знакомым в погонах, а МФОшникам посоветовал дождаться, пока его сын сам рассчитается за кредит. В противном случае — предупредил: «Будемо вчиняти з вами так, як наші предки козаки з лихварями»: https://www.facebook.com/igor.mosijcuk/posts/2716152851794798

Бывший депутат призвал других пострадавших объединяться для борьбы со злом. И в его почтовый ящик посыпались десятки откликов от жертв шантажа. Например: «Мій колишній співробітник взяв кредит на 1300грн, єдина моя участь в цьому була така, що мені подзвонили на мобільний і я підтвердив, що знаю його. Три тижні підряд дзвонили і в хамскій формі вимагали повернути борг, так як я, на їх думку, є фін.гарантом».

Недавно мы рассказывали, как микрофинансовые организации сотрудничают с киберзлодеями, торгуя клиентскими базами и рассылая жертвам порно коллажи с фото заемщиков (https://ord-ua.com/2019/12/10/mne-prislali-porno-s-moej-mamoj-ili-kak-kiberprestupniki-mogut-povesit-na-vas-chuzhie-dolgi/). Похожие истории рассказывают и про «Монетку»: «До мене звернулась жінка із аналогічною ситуацією. Поліція арештувала цих «кредиторів» за 4 дні. Але вже був етап коли не просто дзвонили, а публікували змонтовані еротичні фото родичів у соціальних мережах».

Пострадавшие пишут, что сотрудники этой МФО обзванивают всех, кто находится в контактной телефонной книге заемщиков. Подозревают «Монетку» во взломах данных.

Газета «Факты» взяла комментарий у юриста, который уверяет, что договоры МФО составлены так небрежно, что всегда можно найти к чему придраться, чтобы их оспорить. Мол, в судебном разрешении споров такие «монетки» не заинтересованы.

Игорь Мосийчук тоже получил юридическую консультацию — узнал, что МФО предпочитают вышибать долги путем телефонного террора, так как в суде у них якобы нет шансов. «Суд присудить 3000 грн., а не відсотки», — считает бывший депутат.

Однако, есть несколько «но». Во-первых, мы обнаружили в открытом реестре массу судебных решений в пользу «Монетки». Во-вторых, заемщики живут в этом кошмаре не один год, а сделать нашу финансово-банковскую систему цивилизованной законотворцы и не думают. Узнав, что проблема носит системный характер, экс-нардеп задумался над законопроектом, который урегулирует работу МФО, хотя, увы, уже в ВР не находится (а находясь, голосовал за законы, давшие МФО возможность работать)… В-третьих, юристы, советующие обращаться к юристам, умалчивают, что представление интересов в суде может обойтись заемщику дороже суммы долга. А у «монеток» одалживают, как правило, люди очень нуждающиеся.

Абсолютное большинство клиентов этого МФО и не подозревает, что имеет дело не с «Монеткой», а с ООО «Финансовая компания «Финанс инновация» (код 41146462).

На сайте monetka.ua есть такая информация: компания одалживает малые суммы (от 300 до 3000 грн) на срок до 30 дней, под 1,5 % в день. Но кредитный калькулятор любезно уточняет: взяв 3 тыс. грн., через 30 дней надо вернуть 4530 гривен (а не 4350 грн, как кто-то подсчитал): https://monetka.ua/docs/zrazok.pdf

Но это только начало. «В случае нарушения клиентом сроков оплаты займа, процентная ставка будет увеличена до 3,5% в день», — пишут ростовщики. Что означает фантастические 1277,5% годовых.

Дальше – больше. Не зря ж «Монетка» рекламирует себя как самый быстрый в Украине кредит – изучение договора и его анализ потребует часы, а «мгновенный» кредит вообще не предполагает знакомства с договором.

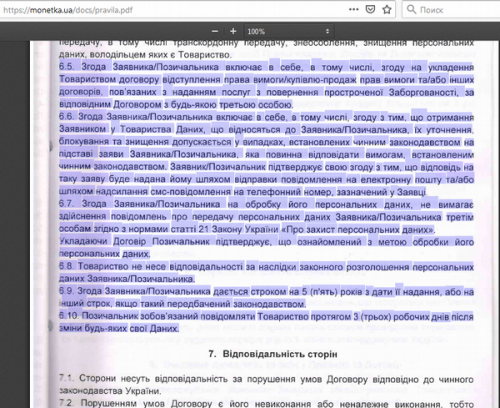

Чудо-договор запрятан в самое незаметное место на monetka.ua. Нужно прокрутить страницу вниз, где мелким шрифтом значится «про нас». Кликнув эти нехитрые слова, клиент может узнать, что «автоматом» согласится на все невыгодные условия, некоей «Финанс инновации». В тот момент, когда заемщик зарегистрировался на сайте — «стороны договорились, что подписание договора будет иметь такую же силу, как если бы он был бумажным, а введение логина и пароля в личном кабинете на сайте «Монетки» равнозначно электронной подписи» (сказано здесь: https://monetka.ua/docs/pravila_11_04_2019.pdf).

По условиям договора клиент фактически «продает» всю личную информацию о себе «Монетке» сроком на 5 лет. Одалживая у этого МФО, передает ему информацию о своей банковской карте, полные данные паспорта, ИНН, финансовый номер телефона, е-мейл и информацию о составе семьи. И обязуется держать «Монетку» в курсе изменений всех своих персональных данных.

Клиент передает кредитору право списывать в свою пользу с банковского счета, указанного в личном кабинете, все поступающие на счет средства до полного погашения сумы займа с процентами и пеней. Клиент соглашается с тем, что переданная им личная информация будет использована в интересах «Монетки», с которой снимается вся ответственность за любые последствия. Есть и такая фраза в договоре: «Заемщик понимает, что способ передачи информации не имеет достаточно защиты от разглашения третьим лицам».

В свою очередь «Монетка», очевидно, не желает сообщать о себе клиентам «ничего лишнего». Но, благодаря ресурсу youcontrol.com.ua, имеем возможность приоткрыть завесу. Итак, «ФК «Финанс инновации» (https://youcontrol.com.ua/contractor/?id=25511971) меньше 3 лет и размер ее уставного капитала — 7 млн грн. Директор «Монетки»/«Инновации» сидит в офисе № 520 в д. 4 на пр. Гавела в Киеве. И делит это офисное помещение еще с двумя ООО.

Бенефициары «Финанс инновации» — это: на 99,98% ООО «Рантье групп» (https://youcontrol.com.ua/contractor/?id=25506967) и менее 1 процента (0, 015%) принадлежит Мартыновскому Сергею Михайловичу, зарегистрированному в Днепропетровской области. Его данные совпадают с бывшим луганчанином, который так же учредил ФОП, и еще парочку предприятий.

Бенефициарами «Рантье групп» (основного владельца «Финанс инновации») — в свою очередь являются: все тот же Мартыновский с «гигантской» 0,14% и ООО «Реал консалт» (https://youcontrol.com.ua/catalog/company_details/41158195/), которому принадлежит 99,85%. А уже учредителем «Реал консалт» на 100% является… «Финанс инновация». Замкнуый круг. Как такое возможно?

Компания «Рантье групп» (41129431) была зарегистрирована в Боярке 06.02.2017 и на тот момент ее единственным учредителем была жительница оккупированного Луганска Виктория Худолий. Чуть позже в число учредителей вступило ООО «Реал консалт», затем присоединился Мартыновский, а Худолий исчезла.

10.02.2017го (4 днями позже) в Броварах была зарегистрирована компания «Финанс инновация». И в 2018 году в составе учредителей упоминалась все та же Худолий из Луганска. Позже компания «потеряла» луганчанку, а в 2019м перебралась в Соломенский район Киева.

А 17.02.2017 в Вишневом была зарегистрирована «Реал консалт» (41158195), чьи бенефициары: «Финанс инновация» и Мартыновский (человек, двойника которого можно найти на сайте work.ua: https://www.work.ua/resumes/869246/).

Иными словами, настоящие бенефициары ростовщика предпочитают держаться в тени.

«Не подписывала никаких документов. У меня кошка прошла и внесла лапками паспортные данные», — говорит на аудио одна из тех клиентов «Монетки», которые наивно верят, что кредит в он-лайн ненастоящий и его можно не возвращать: https://www.youtube.com/watch?v=Y0nslwFu3xM

Но уже десятки раз суды выносили решения в пользу ООО «Финанс инновация». И как правило — заочно.

Вот типичное решение Соломенского райсуда Киева в пользу МФО за подписью судьи Оксюты за 9 января сего года: «На основании данной заявки 27.11.2018 года обществом был предоставлен ответчику кредит в размере 3000,00 грн. на условиях срочности, возвратности, платности, а ответчик обязался вернуть заем и уплатить проценты за пользование. Согласно п. 1.3 договора заем предоставляется сроком на 30 дней. Ответчик взятые на себя обязательства по договору №181127-2094-1 от 27.11.2018 года не выполнил. По состоянию на 16.08.2019 года образовалась задолженность в размере 12326,00 грн., из которых: 3000,00 грн. задолженность по кредиту, 1350,00 грн. — задолженность по процентам за пользование кредитом; 7976,00 грн. — задолженность по начисленным процентам с повышенной процентной ставкой. Определением судьи Соломенского районного суда г.. Киева от 16.10.2019 года по делу открыто упрощенное исковое производство. Представитель истца в судебное заседание не явился, направил заявление о рассмотрении дела без его участия и просил удовлетворить исковые требования в полном объеме. Ответчик в судебное заседание не явился, о времени и месте рассмотрения дела сообщалось должным образом, о причинах неявки суду не сообщил».

Ссылаясь на порядок заключения договоров в электронной форме, который регламентируется ЗУ «О потребительском кредитовании» и ЗУ «Об электронной коммерции», суд полностью удовлетворил требования МФО. Мотивируя решение, судья ссылается на то, что правила предоставления денежных средств ООО «ФК «Финанс Инновация» находятся в общем доступе, будучи опубликованными на сайте. «Суд считает договор составленным в электронной форме», — говорится в решении о взыскании с заемщика в пользу «Монетки» и 12,32 тыс. грн., и 1921 грн. судебного сбора: https://youcontrol.com.ua/judgedoc/?documentId=86874395&cid=25511971

Как видите, история точь-в-точь, как у сына экс-нардепа. И надо сказать, что судья Соломенского райсуда Киева Тарас Оксюта (кстати, зампредседателя суда и баллотировался в ВСП), который его вынес, 9 января вынес еще одно — аналогичное решение в пользу той же «Монетки».

Но фирменный стиль этого МФО — взыскание долгов через исполнительную надпись нотариуса и наложение взыскания на имущество с помощью частной исполнительной службы. «Маю від них нотаріальний напис, — рассказывает заемщица, — виконання напису почалось. Вираховують 20% із зарплатні. Думала про суд, однак послуги юриста коштують від 200 до 400 дол.США, а грошей таких немає».

Хотя не так уж хорошо идут дела у «Монетки» с нотариальной надписью, когда заемщик живет где-то в Сумах, Ровно, или Запорожье, и оспаривает исполнительную надпись частного нотариуса из исполнительного округа г. Киева.

24 декабря, к примеру, в Ужгороде Закарпатский окружной админсуд решил: «Удовлетворить административный иск к частному исполнителю исполнительного округа г.. Киев — Клитченко О. А., третье лицо — ООО «ФК «Финанс Инновация», о признании действий противоправными и отмене постановлений. Отменить Постановление об открытии исполнительного производства №60265098 от 8 октября 2019. Отменить постановление об обращении взыскания на заработную плату, и иные доходы должника, вынесенное 7 ноября 2019. Взыскать в пользу истца с частного исполнителя понесенные судебные расходы в размере 768,40 грн.»: https://youcontrol.com.ua/judgedoc/?documentId=86585527&cid=25511971

3. «Договор с МФО – это сделка с дьяволом»

Надо ли возвращать долги таким «шарашкиным конторам», и можно ли наказать коллекторов за телефонный террор? Об этом мы расспросили Богдана Хаустова, который специализируется на противодействии «лохотронам».

— Если условия договоров противоречат нормам закона, можно ли их не выполнять?

— Это вопрос дискуссионный. Можно цепляться за то, что условия договора не были изучены, так как договор на сайте (как у «Монетки») не находится на видном месте. Но оспаривается это в судебном порядке и, как правило, если у компании есть лицензия и она находится в реестре Госфинуслуг, то это значит: МФО работает в правовом поле. Договор с МФО я бы назвал сделкой с дьяволом: если нельзя, но очень хочется, ты продаешь свои права. И даже когда нам достоверно известно, что человек не брал кредит и это за него сделали мошенники, нам приходится отбиваться в судах от обязательств. Киберпреступники придумывают все новые способы, которые позволяют брать кредиты на чужое имя. А МФО нам говорят в суде – а зачем вы передали мошенникам свои данные – вас обманули, значит — это ваша проблема (о том, как мошенники «угоняют сим-карты» и используют чужие личные данные, мы подробно рассказывали тут: https://ord-ua.com/2019/12/10/mne-prislali-porno-s-moej-mamoj-ili-kak-kiberprestupniki-mogut-povesit-na-vas-chuzhie-dolgi/).

Самое парадоксальное для меня – согласие клиентов на распространение и обработку их данных, которое они дают МФО (и в том числе «Монетке»). Это есть практически во всех договорах с МФО и, по моему мнению, противоречит закону. В любой момент компания может передать данные кому угодно. И с таким договором люди соглашаются не глядя.

— Пострадавшие от «Монетки», считают, что у нее такой договор, что никакой суд не признает его правомочным, а на практике?

— Мне известен случай, когда договор одной из МФО в суде был признан содержащим несправедливые условия. Такое решение суд вынес в Черкассах. Но это скорее исключение. Решения в пользу заемщиков — это единичные случаи. Должники не правы, если считают себя хитрее и говорят кредитной компании: «А ты докажи, что это я брал кредит, а не кто-то за меня». Вот те и доказывают: есть человек, есть его карточка, есть привязанный к карте номер телефона. Пришла смс? Подтвердил? Это и есть идентификация. «Закон об электронной коммерции» работает не в пользу заемщиков. Его приняли в 2015 году, и статья 12 этого закона позволяет брать кредит с помощью одноразового электронного идентификатора (с помощью смс, которая приходит на телефон). Как только вы вводите в окошко цифры из этой смс, вы заключаете договор, и сделка считается завершенной, даже если вы не читали условий. И как раз за этот закон в ВР голосовал пострадавший от шантажистов Игорь Мосийчук.

— А что можете сказать о нотариальных надписях? Это законно? «Монетка» без суда налагает взыскания на своих клиентов таким способом.

— Основная масса незаконна, т.к. не доказана бесспорность предъявленной суммы, ведь клиенты МФО категорически с ними не соглашаются. Часто нарушается законный порядок оформления исполнительной надписи, а еще процесс в основном инициируется не по месту жительства должника: например, клиент МФО живет где-нибудь во Львове, а исполнительную надпись выносит какой-нибудь скандально-известный нотариус из Броваров.

— Что за закон «О защите прав должников при осуществлении коллекторской деятельности» (№2133) принят недавно? Что он дает заемщикам?

— Его следовало назвать «О легализации коллекторской деятельности». Считаю его защищающим коллекторов и МФО. Он запрещает звонить родственникам и на работу заемщикам, но в том же законе написано, кто такой коллектор, какую лицензию ему получать, и какая ему грозит ответственность – административная. Авторы взяли чуть-чуть американской практики — там МФО в 2010 — 2011 гг. были активны и проценты до тысячи и выше доходили, прямо как у нас в Украине. Я считаю, что нужно дополнить существующие законы, а не делать отдельный.

— Как защитить свои права пострадавшим? Например, Игорю Мосийчуку и Александру Швецу?

— В их случае имеет место нарушение статьи ст. 355 УК: «Принуждение к выполнению гражданско-правовых обязательств», если принуждают выполнить договор угрозами и насилием. Статья 182 УК – если МФО или коллектор незаконно собирают или распоряжаются вашей конфиденциальной информацией. Статья 189 УК – если деньги требуют с вас, а к долгу вы не имеете никакого отношения.

Нужно не забывать, что Конституция гарантирует всем нам неприкосновенность личной и семейной жизни, право на уважение личности, а жестокое, унизительное обращение и незаконное распоряжение конфиденциальной информацией запрещены статьями 22, 32. Эта норма также касается МФО и коллекторов.

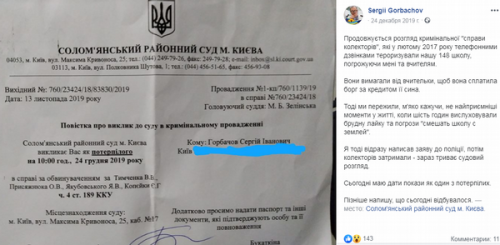

Коллекторы не имеют права беспокоить членов семьи и знакомых, хотя практика взыскания долгов МФО на том и стоит – на давлении на близких. Мне известен один хороший пример наказания коллекторов, которые 3 года назад устроили травлю целой школе № 148 в Киеве. Из-за долга сына одной из учительниц в размере 2600 гривен угрожали (отправить на органы, искалечить, изнасиловать) и учителей, и директора, и учеников. Бывает, когда коллекторы начинают терроризировать человека на работе, этого человека увольняют. Но здесь директор Сергей Горбачев встал на защиту своей учительницы и заявил коллективу, что шантажистам надо противодействовать (подробности тут: https://www.facebook.com/sivangor/posts/1713255618689542). Подали заявление, довели дело до суда. В итоге сейчас четверо коллекторов из фирмы «Конкорд» — на скамье подсудимых.

Еще хороший пример: заемщику удалось выиграть суд в Сумской области — где коллекторам, которые выкупили долг у «Глобал кредит», отказали во взыскании 36 тысяч гривен. Но это тоже скорее исключение.

— Но в интернете полно предложений юр.услуг, авторы которых уверяют, что за определенную сумму могут списать половину любого долга или вообще весь долг…

— И 90% из них – от мошенников. О многих «антиколлекторах» пишут в профильных группах, что они кидают клиентов. Выдаивают, потом сбрасывают о них инфу тем же коллекторам, а клиентам говорят: «А как ты пойдешь в полицию, если ты сам пытался кинуть кредитора?»

— Что же делать тем, кто взял кредит, не разобравшись, и не может расплатиться?

— Начинать досудебное урегулирование спора. Вести переписку с МФО. Отдать только тело кредита можно лишь в одном случае – если договор будет признан недействительным. Если же он действителен, все его пункты работают. Но, тем не менее, с МФО можно торговаться. Знаю много случаев, когда предлагалось выплатить тело, немного процентов и символический штраф вместо десятикратной суммы долга. По моей оценке, с вменяемыми МФО нужно договариваться, а с несговорчивыми – самостоятельно инициировать судебные процессы, писать жалобы, искать уязвимые места в договоре.

— В Китае до 2015 года из-за суицидов должников вызванных сумасшедшими процентами, поэтому Верховный суд ограничил процентные ставки 36% годовых. В РФ годовая ставка, предусмотренная законом, не может превышать 300%. А у нас максимальная ставка не ограничена никаким потолком?

— По процентам на кредит у нас пока ограничений нет. А по штрафным санкциям есть и там где мы видим условие: «в случае нарушения сроков оплаты насчитывается 3% в день и выше» – это уже можно трактовать, как штрафные санкции. Но решение только от судьи зависит. Суду надо объяснить, что дополнение к первоначальным условиям еще 1,5 – 2% является фактически неустойкой. Суд может признать такой пункт недействительным.

Лучшим способом защиты является такой: ни при каких обстоятельствах не одалживать у МФО. Но пока в кабалу толкает реклама с Сердючкой и ее «мамой», с «Варьятами» и девушками-енотами, которые обещают кредит под ноль процентов и даже минус 7% (от «УкрПозики») — желающих не убывает. Если бы ростовщики говорили правду в рекламе, и если бы им не помогали дурачить клиентов «звезды», они бы разорились. Хотя наживаться на людских слабостях, пороках и безграмотности никаким законом не запретишь. Почему откровенный обман не замечает Национальная комиссия, осуществляющая государственное регулирование в сфере рынков финансовых услуг — вопрос риторический.

По материалам: ord-ua.com