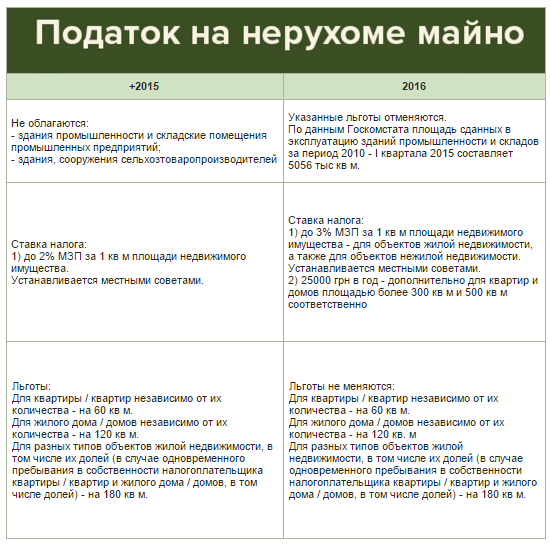

Какие налоги украинцам придется платить в 2016 году

Учитывая, что основные изменения были опубликованы официально уже в 2016 году, когда страна праздновала, мы решили еще раз напомнить, что изменилось в Налоговом кодексе и в каких сюрпризов уже вскоре готовиться украинском.

Учитывая, что основные изменения были опубликованы официально уже в 2016 году, когда страна праздновала, мы решили еще раз напомнить, что изменилось в Налоговом кодексе и в каких сюрпризов уже вскоре готовиться украинском.

Налог на прибыль в Украине

Ставки налога на прибыль, как видим, остаются на уровне 2015 года.

Как и раньше, налог на прибыль, подлежащего уплате в бюджет, уменьшается на сумму начисленного за отчетный период налога на недвижимое имущество. Речь идет именно о жилой недвижимости, а не земельные участки.

Кроме этого, новый Налоговый кодекс больше не определяет периодичность и сроки представления декларации по налогу на прибыль, а также порядок уплаты авансовых взносов. С 1 января авансовые взносы в размере 1/12 от суммы налога за предыдущий год отменяются.

Но авансовые взносы при выплате дивидендов остаются и будут выплачиваться так же, как и раньше, пишет Экономическая правда.

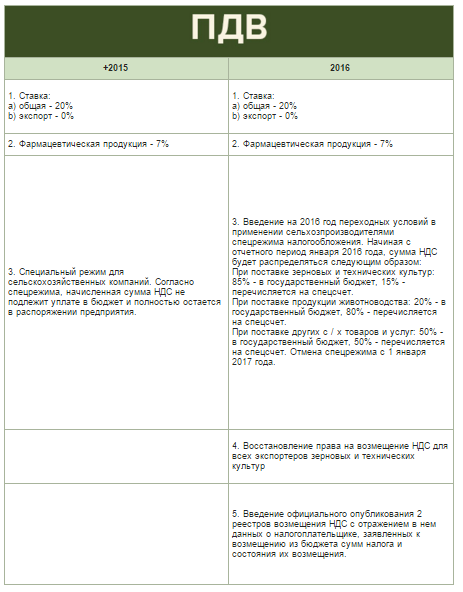

НДС в Украине

Состав налогоплательщиков, объект налогообложения и ставки НДС фактически остаются такие же, как и в 2015 году.

Главное изменение, которое вызвало яростное сопротивление со стороны аграрных холдингов и привела к скандалу в Раде, это спецрежим НДС. Его решили сохранить только на 2016 год, а полная отмена произойдет с 1 января 2017 года.

Впрочем, как сообщают СМИ, в парламенте накануне зарегистрировали уже три законопроекта, которые предусматривают возврат спецрежима НДС для сельхозпроизводителей на 100%, как это было раньше.

Еще одна скандальная норма, которая вызвала большой резонанс и заставила часть зерновых экспортеров перекрывать трассы перед новым годом, касается бюджетного возмещения.

Речь идет о ведении и официальной публикации двух реестров бюджетного возмещения НДС.

Один - для регистрации заявлений так называемых "автоматчиков", в которых доля экспорта в объеме выручки превышает 40%, а стоимость основных фондов не менее 1/3 заявленных к возмещению сумм. Второй - для всех остальных.

При этом, налоговый орган может исключить плательщика налога из числа "автоматчиков", например, если налоговики не найдут его по его юридическому адресу.

В обоих реестрах указаны данные не только о поступлении заявлений и их обработку, а и данные о дате вывода, который направлен Госказначейству для перечисления соответствующих сумм на счет плательщика НДС, дату и сумму НДС, которая фактически возмещена.

Это имеет, якобы, помочь сделать систему возврата НДС из бюджета более прозрачной и удобной для налогоплательщиков. Как применяться эти реестры на практике и помогут плательщикам НДС в борьбе за возвращение налога из бюджета, увидим уже скоро.

![Скриншот 11-01-2016 154448]() Налог на доходы физических лиц (НДФЛ) в Украине

Налог на доходы физических лиц (НДФЛ) в Украине

В 2016 году будет применяться базовая ставка 18% до всей суммы базы, независимо от ее размера. Военный сбор остается без изменений и уплачиваться в таком же порядке.

Базовый размер налоговой социальной льготы уменьшается до 50% размера прожиточного минимума на 1 января отчетного налогового года. В 2016 году это будет 689 грн.

Вопреки ожиданиям, предельная сумма дохода, которая будет давать право на применение налоговой социальной льготы, не изменится. Она составит в 2016 году 1930 гривен.

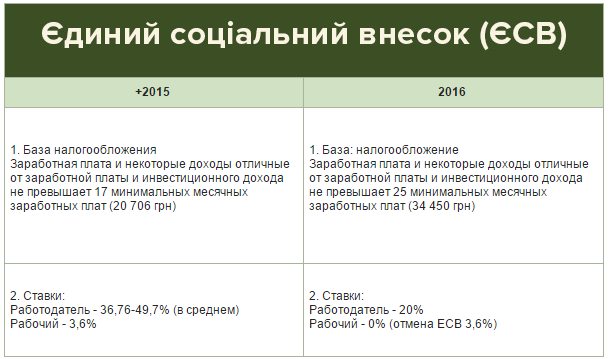

Единый социальный взнос (ЕСВ) в Украине

Как и обещалось ранее, в 2016 году устанавливается единая ставка начисления ЕСВ.

Она составит 22% и будет применяться ко всем видам доходов, на которые раньше начислялся ЕСВ. Исключение составят только специальные ставки начисления ЕСВ для инвалидов (8,41%, 5,3% и 5,5%), которые остаются без изменений.

ЕСВ теперь будет платить только работодатель, а отчисления для работника в размере 3,6% отменяются.

Максимальная величина месячного дохода, на который начисляется ЕСВ, составит не 17, а 25 прожиточных минимумов. То есть: с 1 января - 34 450 грн (25 × 1 378 грн), с 1 мая - 36250 грн (25 × 1450), с 1 декабря - 38 750 грн (25 × 1550).

Кроме этого, в 2016 году отменяется и определения класса профессионального риска для работодателей и соответствующие проверки со стороны Фонда соцстрахования в правильности такого определения.

Независимо от системы налогообложения для всех предпринимателей база начисления ЕСВ остается без изменений.

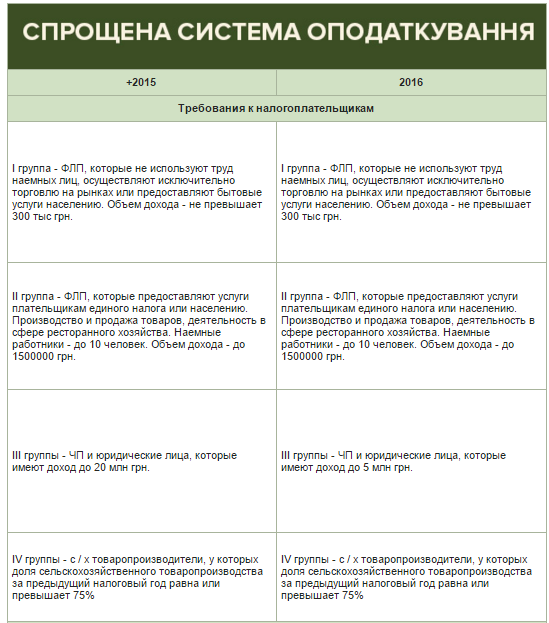

Упрощенная система налогообложения в Украине

При подготовке налоговой реформы звучали предложения нанести решительный удар по предпринимателям, которые находятся на упрощенной системе налогообложения, предложив им ставку единого налога на уровне с налогом на прибыль, то есть 20%.

Однако Минфин вовремя осознал, что такое предложение приведет лишь к массовому избежание регистрации сотнями тысяч "упрощенцев".

В итоге ограничились точечными изменениями, которые касаются изменения ставок для третьей и четвертой группы.

Так, для третьей группы сокращается максимальный оборот с 20 до 5 млн гривен, а также повышается на один процентный пункт ставка уплачиваемого налога - до 3% при условии уплаты НДС и 5%, если НДС не уплачивается.

Для четвертой группы также увеличена ставка - до 0,16 -5,4% нормативно-денежной оценки 1 га земли

Для первой и второй групп ставки единого налога не изменятся. Они будут оставаться фиксированными, но при этом будут применяться к большего размера минимальной зарплаты (базы).

Количество наемных работников не ограничивается.

Законопроект также не предусматривает никаких изменений по РРО.

Штрафы в Украине

Другое

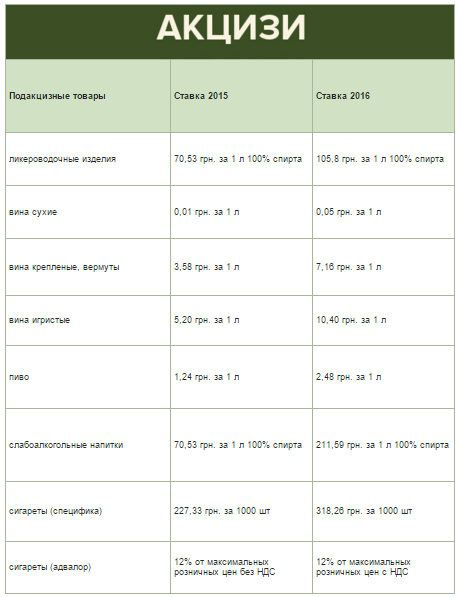

Также в Украине вводится новый налог на бензин и "дизель". Закон вступает в силу с 1 марта.

Согласно закону "О внесении изменений в Налоговый кодекс и некоторые законодательные акты относительно обеспечения сбалансированности бюджетных поступлений в 2016 году", с 1 марта в Украине вводится новый принцип расчета акцизного налога на бензин и дизтопливо в размере 171,5 евро/куб. м, дополняет Сегодня.

На бензин для реактивных двигателей с марта Рада установила акцизный налог в размере 27 евро/куб. м.

Временно, до 29 февраля, акцизные ставки на бензин и дизтопливо будут составлять 228 евро/тонна.

Кроме того, Рада с марта ввела акцизную накладную как обязательный электронный документ, который будет составляться при осуществлении всех операций по реализации топлива на внутреннем рынке.

Также парламент установил фиксированную ставку акцизного налога с конечной продажи нефтепродуктов в размере 0,042 евро/литр вместо ранее действовавших 5%.