Украине угрожают веерные отключения света

Дискуссия вокруг торговли с ОРДЛО в очередной раз привлекла внимание к теме энергетической независимости Украины. Чиновники в правительстве заявляют, что зависимость от угля с оккупированных территорий может быть сведена к нулю за 2-2,5 года. При этом успокаивают население заявлениями об устойчивости энергосистемы, в которой базовая генерация обеспечивается атомными электростанциями, уже независимыми от российских поставок. Однако, если оценить перспективы украинской энергетики, поводов для излишнего оптимизма – если традиционно жить сегодняшним днём, то уже через 5-10 лет страна может столкнуться с огромными проблемами независимо от войны, России, ЕС.

Дискуссия вокруг торговли с ОРДЛО в очередной раз привлекла внимание к теме энергетической независимости Украины. Чиновники в правительстве заявляют, что зависимость от угля с оккупированных территорий может быть сведена к нулю за 2-2,5 года. При этом успокаивают население заявлениями об устойчивости энергосистемы, в которой базовая генерация обеспечивается атомными электростанциями, уже независимыми от российских поставок. Однако, если оценить перспективы украинской энергетики, поводов для излишнего оптимизма – если традиционно жить сегодняшним днём, то уже через 5-10 лет страна может столкнуться с огромными проблемами независимо от войны, России, ЕС.

Энергосистема Украины – проблемы не за горами

Разговоры об энергетической независимости страны в большинстве своём касались вопросов поставок газа. Сегодня актуальным стала тема торговли углём. Однако, энергетическая независимость — это, кроме перечисленных выше товаров ещё и продукты нефтепереработки, электроэнергия. По бензинам, дизельному и авиационному топливу писал недавно – проблема есть.

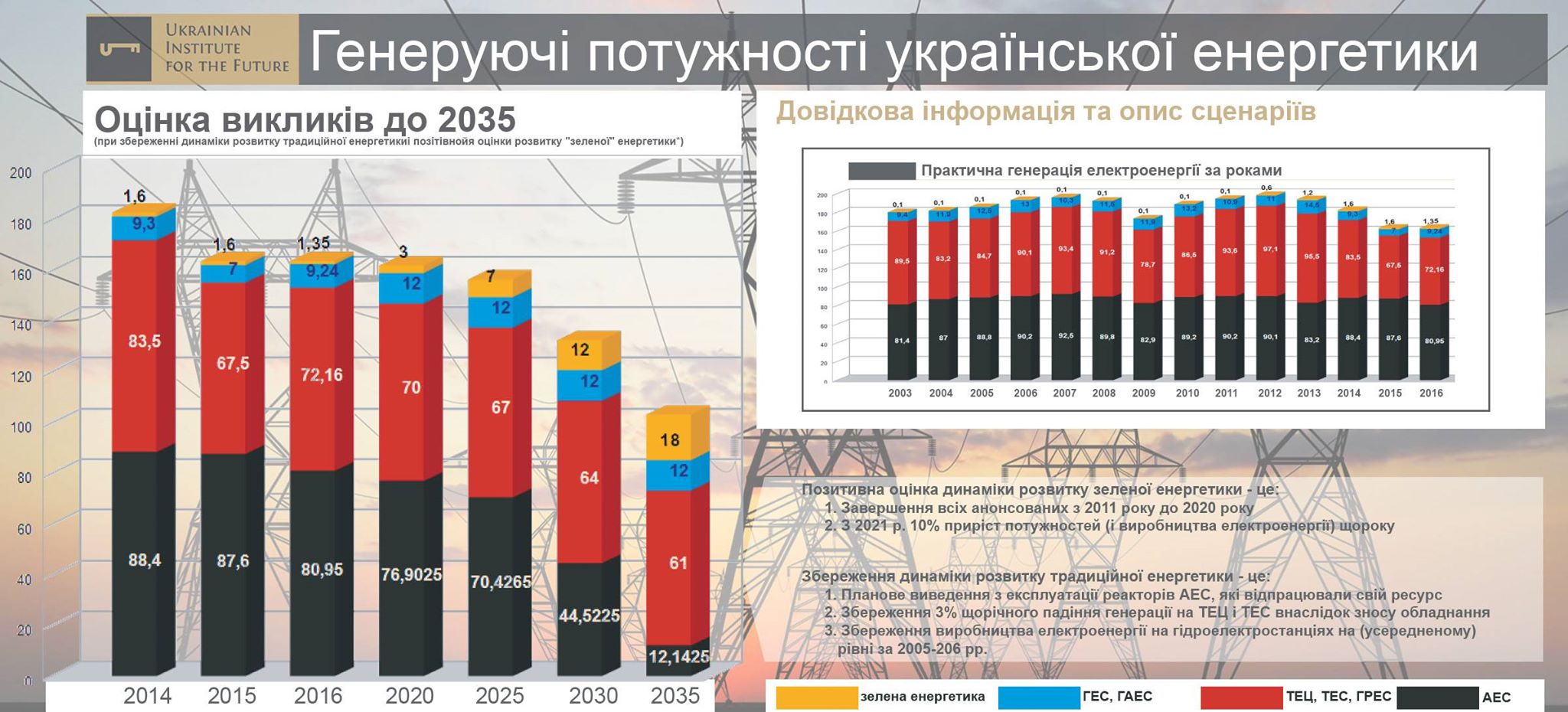

Производство электроэнергии, увы, тоже находится под угрозой. Для того, чтобы это понять, стоит внимательней присмотреться к общей системе генерации и распределения. Ниже привожу упрощённую (за 2012 год) карту генерирующих и передающих мощностей.

Основу системы составляют атомные электростанции, которые производят до 50% (за 2016 год по данным Укрстата – почти 52%) всей электроэнергии. АЭС — это базовая генерация, которая постоянна и призвана обеспечить удовлетворение необходимого минимума потребностей. Общая генерирующая мощность украинской атомной энергетики составляет чуть более 13 Гвт. Это много, но не достаточно для удовлетворения всех потребностей государства. Тем более, что АЭС не в состоянии оперативно увеличивать/уменьшать производство электроэнергии. Всплески потребления, дневные и сезонные колебания осуществляются так называемыми маневровыми мощностями — гидро- и тепловыми электростанциями.

К чести «Энергоатома», за 2014-16 гг. удалось значительно уменьшить зависимость от российского ядерного топлива. Сотрудничество с компанией Westinghouse позволило начать процесс постепенной замены ТВЭЛов. Причём после не самого удачного старта, недостатки были устранены и ядерщики вполне довольны американским топливом.

Можно было бы успокоиться, если бы не одно очень важное «но» — ресурс реакторов украинских АЭС. Сегодня в системе действует 15 установок (+ 1 научно-исследовательский реактор на проспекте Науки в г. Киев). Увы, но большинство из них уже отработали свой проектный ресурс. Иллюстрация дана на диаграмме ниже:

Источник данных для инфографики — МАГАТЭ и «Энергоатом» – их трудно заподозрить в искажении информации. Таким образом на 1.01.2018 в Украине останется лишь три реактора, которые не превысят заложенный в проект максимальный ресурс. Все остальные действуют согласно решений о продлении срока эксплуатации.

На этом панику поднимать тоже рано — практически любой реактор обладает запасом прочности, а «продление срока» подразумевает проведение серьёзных работ по ремонту и обслуживанию систем, корпуса реактора. Такая практика широко распространена в мире. Вопрос лишь в том сколько раз и на какой срок продлевать.

Увы, но металл корпуса реактора меняет свои свойства под действием излучения и перепадов температур. Восстановить полностью первоначальные его характеристики невозможно, приблизиться к ним — реально в определённых случаях. В украинских реалиях на всех станциях, кроме Ровненской проводить работы по второму «продлению срока эксплуатации» затруднительно в связи с особенностями конструкции самих энергоблоков (первая уже проведена, кроме трех самых новых реакторов — прим. Тышкевича). Значит, отработав своё, они будут останавливаться. Первая ласточка – второй реактор Южноукраинской АЭС – должен быть заглушен не позднее 2025 года. Украинская энергетика сразу ощутит нехватку 1 Гвт генерирующих мощностей. К 2030-35 годам остановки реакторов будут происходить один за другим. Таким образом, уже к 2036 году от 13 гигават генерации в распоряжении «Энергоатома» окажется всего лишь 3.

Да и с теми будут проблемы – уровень обслуживания электростанций в Украине, мягко говоря, далёк от идеала. Это касается практически всех типов станций. Так, например, за январь-май 2016 года энергоблоки украинских атомных станций аварийно останавливались 9 (девять!) раз.

На тепловых и гидроэлектростанциях ситуация не лучше. Украинские ТЭЦ год от года уменьшают производство энергии не в связи с дефицитом топлива — старое оборудование есть старое оборудование. А, например, про масштабные работы модернизации и/или замену энергетических установок я по крайней мере, слышал за последние годы лишь пару раз и то в привязке к небольшим станциям с генерирующей мощностью до 200 Мвт. Генерация на тепловых станциях будет понемногу падать. ГЭС могут сохранить уровень производства электроэнергии как за счёт обслуживания установок, так и за счёт ввода в строй новой Каневской ГАЭС ( не путать с ГЭС) и новых агрегатов Ташлыцкой гидроаккумулирующих электростанций.

Таким образом к 2035 году общее производство электроэнергии в стране может сократиться почти в два раза. Возникает резонный вопрос: «чем заместить мощности?». Ответов на него у различных групп населения множество: от «зелёной» энергетики повсеместно, сети малых и больших электростанций на угле, газу, возобновляемых источниках, до строительства новых АЭС.

Почему об этом нужно думать становится ясно, если свести цифры в один графический блок. Взял на себя смелость сделать такую инфографику:

Что делать и что строить?

В качестве эксперимента я за неделю до написания текста дал в Фейсбук краткую справочную информацию по срокам эксплуатации украинских АЭС. Цель — сделать своеобразный срез настроений активной части общества. В комментариях развернулась нешуточная дискуссия.

Первый аргумент, который был высказан — это работать над энергоёмкостью экономики. Действительно, уровень затрат энергоресурсов на производство 1 доллара ВВП в Украине один из самых высоких в Европе (в 2013 году был самым высоким — более свежие данные не анализировал). Проблема в том, что энергоёмкость не тождественная потреблению электроэнергии. Даже, если в качестве приоритета развития украинской экономики выбрать «аграрный рай», проблема всё равно будет актуальной в связи с ростом потребления электричества домохозяйствами.

На 1991 год, когда Украина получила в своё распоряжение энергосистему УССР (с того момента она не сильно изменилась) бытовое потребление не превышало 30% от общих объёмов. Сегодня этот уровень составляет более половины: телевизоры, компьютеры, кондиционеры, обогреватели требуют все больше энергии. Поэтому выпадение мощностей АЭС будет чувствительным даже при сырьевой и аграрной структуре экономики. Отсюда возникает вопрос замены.

Зелёная энергетика

Одной из самых популярных идей в Украине — идея развития зелёной энергетики — солнечные, ветряные станции и так далее. Приводилось множество примеров и читатели достаточно безапелляционно утверждали, что заменить АЭС теми же солнечными панелями реально. Приводили аргументы и в поддержку:

Уже сегодня в стране массово строятся солнечные и ветряные электростанции. Это гигаватные мощности, которые планирует построить Golden Concord Holdings в чернобыльской зоне. И ещё полсотни станций по всей стране.

Солнечная энергия экологична, проста, а строительство станций не занимает много времени.

Срок окупаемости солнечных станций в Украине составляет максимум 7-9 лет, а по некоторым типам (и тарифам) колеблется в промежутке 5,5 — 7 лет.

Аргументы сильные и заслуживают внимания, но есть и ряд существенных ограничений. Основной — площадь. Увы, но Украина не является идеальным местом (за исключением части Одесской области и Крыма) для солнечной энергетики. Недостаток света приходится компенсировать большими площадями. Та же «чернобыльская станция» займёт ни много ни мало — 2,5 тысяч гектаров земли. Такого количества пустующих участков (или участков в государственной собственности) не так много. И любой разумный инвестор потребует гарантий для своего бизнеса: в частности собственности на земельный участок под станцией. Тем временем депутаты в гонке популизма год за годом продолжают тормозить запуск полноценного земельного рынка.

Экологичность. Да, само производство энергии из солнечного света или ветра вполне безопасно. Как, по большому счёту гидро- или атомная генерация. Вопрос в том, что после. Фотоэлементы не вечны (заявленный производителем срок их эксплуатации не превышает 25-35 лет в зависимости от типа), и вопрос их утилизации стоит достаточно остро — вредных веществ в изделиях более чем достаточно. Тоже самое касается аккумуляторных батарей, без которых полноценная работа некоторых типов солнечных электростанций проблематична. Аккумуляторы служат и того меньше — не более 6-7 лет. Поэтому чистота и экологичность самой солнечной станции уравновешивается вредным производством компонентов и проблемами с утилизацией отслужившего своё оборудования.

Срок окупаемости — тут вопросов возникает больше всего. Экономические расчёты для «зелёной» энергетики делаются на основе продажи энергии государству по «зелёному тарифу». Который сегодня в стране колеблется (устанавливается для каждого продавца отдельно) от 15 до 19,5 евроцентов за 1 Квт.ч. В пересчёте на гривны получаем стоимость «зелёной» энергии на оптовом рынке примерно 5 гривны 63 копейки. Для потребителя (с учётом стоимости транспортировки, потерь и надбавки продающей организации) цена вырастает уже до примерно 7,5 гривен за киловатт-час. Естественно, потребители не платят такую цену — компенсация разных тарифов осуществляется за счёт дешёвой энергии от АЭС, где себестоимость квт/ч составляет примерно 42-45 копеек – в 13 раз ниже «зелёного тарифа».

Если АЭС исчезают и их мощности замещаются станциями, работающими на зелёном тарифе, то украинцы (как бытовые потребители, так и промышленность) вынуждены будут платить за электроэнергию в как минимум 5-7 раз дороже (учитывая заявленные планы правительства по постепенному уменьшению зелёного тарифа).

Если же специальную тарификацию для зелёной энергетики отменить, то сроки окупаемости солнечных электростанций увеличиваются с минимальных 5,5 лет до 15-20 лет. Это автоматически уменьшает количество потенциальных инвесторов.

И, наконец, самое главное — уровень развития технологий. Приятно читать про 48, 50, 60 новых солнечных и ветряных станций, которые планировались построить в 2016 году (пока еще нет информации построили ли — прим. Ред. «Хвилі»). Не менее приятно осознавать, что в стране уже сегодня более 350 объектов «зелёной» энергетики. Беда в том, что большинство из них имеют мощность в 10 Квт и меньше. А, например, 48 новых станций добавят в энергосистему страны аж целых 120 Мвт. При том, что один реактор АЭС — это 1 000 Мвт. Правда, стоит отметить, что в 2013 году альтернативная энергетика в Украине уже вырабатывала 200 Мвт, но значительная часть этих мощностей была потеряна в Крыму.

Естественно, альтернативная энергетика должна развиваться, за ней будущее. Но, увы, Украина не может рассчитывать на взрывной характер такого развития. В диаграмме выше я обозначил максимальные, чрезвычайно оптимистические горизонты. Если вдруг за ближайшие 3 года будут достроены все объекты, про которые говорили чиновники и бизнесмены и введено ещё порядка 25% абсолютно новых мощностей, суммарная генерация не превысит 3 миллионов киловатт-часов в год в 2020 году. Если и дальше быть оптимистом и предполагать как минимум 10% рост генерации ежегодно (с рывками до 12-15% по некоторым годам), то к 2035 году производство имеем 18 миллиардов киловатт часов электроэнергии. Этого катастрофически не хватает, чтобы покрыть дефицит в 75-76 миллиардов киловатт-часов после вывода из эксплуатации большинства реакторов украинских АЭС.

Тепловые и гидроэлектростанции, увы, развивать стахановскими темпами не получится. Ресурс рек не безграничен, а производство, основанное на сжигании топлива требует поставок этого самого топлива: или газа или угля. Что вновь возвращает нас к теме зависимости от торговли с РФ, либо развития собственной добычи. При том, что ТЭЦ и ТЭС с точки зрения экологии значительно хуже АЭС, не говоря уже о ГЭС, солнечных и ветряных станциях.

Ещё один вариант — строить АЭС. Тоже не идеальный выход — цена аварии весьма высока, общественное мнение настроено в массе своей против атомной энергетики, вопросы утилизации отходов и работы с выведенными из эксплуатации реакторами требуют отдельного решения и, наконец тот же долгий цикл строительства и окупаемости.

АЭС — дорогое удовольствие. Строительство станции «под ключ» — минимум 5 миллиардов долларов за энергоблок мощностью до 1,5 Гвт. Но затраты могут возрасти в два раза. Срок возведения так же не маленький — от 10 до 12 лет – это средние по миру данные. При строительстве такого объекта только для оценки воздействия на окружающую среду необходимо наблюдать полный годовой цикл. Например, нужно провести геологическую разведку, потом в течение года наблюдать за выбранным участком, климатическим влиянием на него. Поэтому для возведения ядерного объекта необходим отдельный закон. Да, даже для нового реактора на уже действующей АЭС. Дальше само строительство, монтаж оборудования и запуск. Однако, учитывая себестоимость энергии, срок окупаемости одного реактора даже при сегодняшних тарифах не более 10-12 лет. Если реактор работает на внешние рынки — и того меньше. Простой пример: гигаватные мощности на экспорт в страны ЕС дают валютную выручку около 2 млрд. долларов в год. На этом, кстати, зарабатывает ДТЭК с «Бурштынским островом» — станция работает на экспорт в страны Европы, работает на дотируемом угле, без которого, по словам лоббистов веерные отключения становятся реальностью.

Но вернёмся к теме АЭС. Если думать о замещении реакторов, которые будут глушиться, то простая арифметика даёт неприятные данные: при 12-летнем цикле строительства реактора страна уже не успевает заместить «выпадающие» в 2025 мощности. Обвал генерации 2030-35 можно компенсировать только началом строительства новых станций уже в 2018.

Возникает два вопроса:

1. Где взять 50 млрд. долларов (10 гигаватных энергоблоков)?

2. Чьи реакторы ставить — с Россией вроде как не слишком политкорректно?

Ответы на эти вопросы существуют:

1. Китай. КНР купила технологии производства реакторов и построил на своей территории все возможные типы: от российских ВВЭР до американских ACPR1000+. При этом китайцы имеют право строить аналогичные ядерные реакторы в третьих странах. Для КНР это возможность инвестиций в стратегические отрасли — при правильном диалоге китайцы пойдут на такой вариант.

2. Чешская «Шкода». Эта компания обладает правом строить реакторы, аналогичные российским ВВЭРам. В данном случае есть проекты достройки 3 и 4 энергоблоков Хмельницкой АЭС – планировали возводить с РФ, но в 2015 году сотрудничество разорвано. Увы, но проект атомной станции не предусматривает замену типа реактора в процессе строительства, но вариант сотрудничества с Чехией дарит новые возможности. Учитывая, что работы на объектах завершены более чем на 50%, достройка двух энергоблоков обойдётся Украине в сумму порядка 5 млрд. долларов (5 уже потрачено ранее) и займёт не более 5-6 лет. Нет необходимости принимать отдельный закон, проводить консультации с населением — решение уже было принято ранее.

При этом всё оборудование кроме самого корпуса реактора можно произвести на месте. А это значит, что из требуемых 5 миллиардов долларов только 600-800 млн долларов пойдёт внешним партнёрам. Остальные затраты будет фактически огромными инвестициями в собственную промышленность: начиная от металлургии и заканчивая машиностроением.

В этом достройка двух своих реакторов выглядит привлекательней строительства тех же солнечных станций на данном этапе – большинство «инвестиционных предложений» сводится к покупке китайских комплектующих (вплоть до кабелей и соединителей) и просто монтаж на месте. Это при том, что в стране есть собственная школа и собственное производство — компания «Квазар». Но в условиях отсутствия спроса со стороны крупных игроков оно проигрывает собственный рынок иностранцам.

Быстрый ввод в эксплуатацию генерирующих мощностей в Хмельницком даёт ещё одну возможность — зарабатывать на внешних рынках и инвестировать в собственную энергетику. Хмельницкая АЭС изначально проектировалась для поставок электроэнергии на рынки стран восточной Европы. Существуют две ЛЭП в Польшу и Словакию, которые не эксплуатируются и, увы, находятся не в лучшем состоянии. Но они есть и относительно небольшие инвестиции способны открыть дорогу на рынки стран, где скоро будет дефицит энергии (в Польше с 2016 по 2020 гг. выводят из эксплуатации угольных угольные ТЭС общей мощностью 4 Гвт). Таким образом, получая с одного энергоблока пусть даже 1 млрд долларов прибыли, можно за 5 лет окупить строительство обоих реакторов и уже на 6-м году получить свободный ресурс для инвестирования. Куда — решать самим украинцам. Это может быть атомная энергетика, восстанавливаемые типы топлива, зелёная энергия а так же научные разработки. Общий срок АЭС сегодня колеблется от 40 до 60 лет.

В конце концов, имея миллиард в год можно подумать над методами стимулирования собственных производителей. Того же «Квазара» с их фотоэлектрическими модулями или готовыми решениями. Например – госзаказ на малые электростанции на крышах городских высоток как это делают в Словакии.

Что делать необходимо независимо от предпочтений.

Любые инвестиции в энергетический сектор имеют долгие сроки окупаемости. Это требует как минимум стабильных условий и гарантий для инвесторов.

О каком, например, развитии солнечной энергетики, либо строительстве новых ЛЭП может идти речь, пока не решён вопрос рынка земли инвестиции в СЭС, АЭС и даже ТЭЦ бессмысленны. Земля в собственности может стать одной из гарантий реализации проектов в энергетике. Тоже самое касается отчуждения земли на государственные нужды — протянуть ЛЭП означает столкнуться с амбициями и хотелками сотен владельцев «10-и соток на бурячки». Один «упёртый» владелец и нет инфраструктурного проекта.

Налогообложение, гарантии для инвесторов, содействие от государства — всё это решается на законодательном уровне. В соседних странах стимулируют развитие ключевых отраслей специальным режимом, льготами, гарантиями решения административных вопросов. Украинское правительство пока заявляет, что идея даже простейших свободных экономических зон ущербна — мол должны быть одинаково хорошие условия для всех. Должны быть, об этих условиях говорит каждый новый Кабмин с 2005 года. А воз и ныне там.

Но самое главное — это научиться планировать, видеть перспективу дальше, чем следующие парламентские выборы или очередной по счёту политический кризис. Политикам анализировать, планировать, а гражданам задавать простые вопросы: что будет через 15-20 лет. Это ведь очень и очень скоро.

По материалам: hvylya.net