Как Турция и Катар добивают ГТС Украины

Обсуждение темы украинской ГТС традиционно вызывает жаркие споры, а сама система воспринимается как основание для гордости и «прекрасный аргумент» в пользу незаменимости Украины для Евросоюза. Возможно, так было ещё 10 лет назад, но пока украинцы гордились, другие страны работали и сегодня я с полной ответственностью могу утверждать, что газотранспортная система в её теперешнем виде, с её теперешним функционалом доживает последние годы. Кризис «пустой трубы» – перспектива полутора-двух лет. Складывается новый баланс на континенте и Украине стоит к этому готовиться, вырабатывать свои предложения.

Обсуждение темы украинской ГТС традиционно вызывает жаркие споры, а сама система воспринимается как основание для гордости и «прекрасный аргумент» в пользу незаменимости Украины для Евросоюза. Возможно, так было ещё 10 лет назад, но пока украинцы гордились, другие страны работали и сегодня я с полной ответственностью могу утверждать, что газотранспортная система в её теперешнем виде, с её теперешним функционалом доживает последние годы. Кризис «пустой трубы» – перспектива полутора-двух лет. Складывается новый баланс на континенте и Украине стоит к этому готовиться, вырабатывать свои предложения.

История вопроса и незаменимость ГТС

Газотранспортная система Украины по состоянию на 2010 год могла обеспечить (мощности на выходе) транзит в страны Западной и Центральной Европы 142,5 млрд. кубометров природного газа. Данное сырье теоретически могло иметь российское, казахское или туркменское происхождение. Однако в результате политики РФ по обеспечению транзита своих ресурсов фактически газ поступает только с российских месторождений.

Несомненным преимуществом украинской ГТС является наличие 13 подземных хранилищ газа общей активной вместимостью порядка 31 млрд кубометров. В 2014 году после аннексии Крыма ГТС лишилась одного из хранилищ, принадлежавших Чорноморскнафтогазу. Общая вместимость системы, оставшейся в распоряжении Киева уменьшилась как минимум на 1 — 1,5 млрд кубометров.

Можно констатировать, что в начале нулевых и в том же 2010-м страны ЕС не имели альтернативных путей поставки газа. Об этом свидетельствуют и объёмы перекачки, которые в 2009-2013 годах, в годовом выражении колебались от 81 до 110 млрд кубометров.

Наличие ГТС и её важность для стран Европейского союза было одной из причин активного участия ЕС в разрешении украино-российских газовых споров.

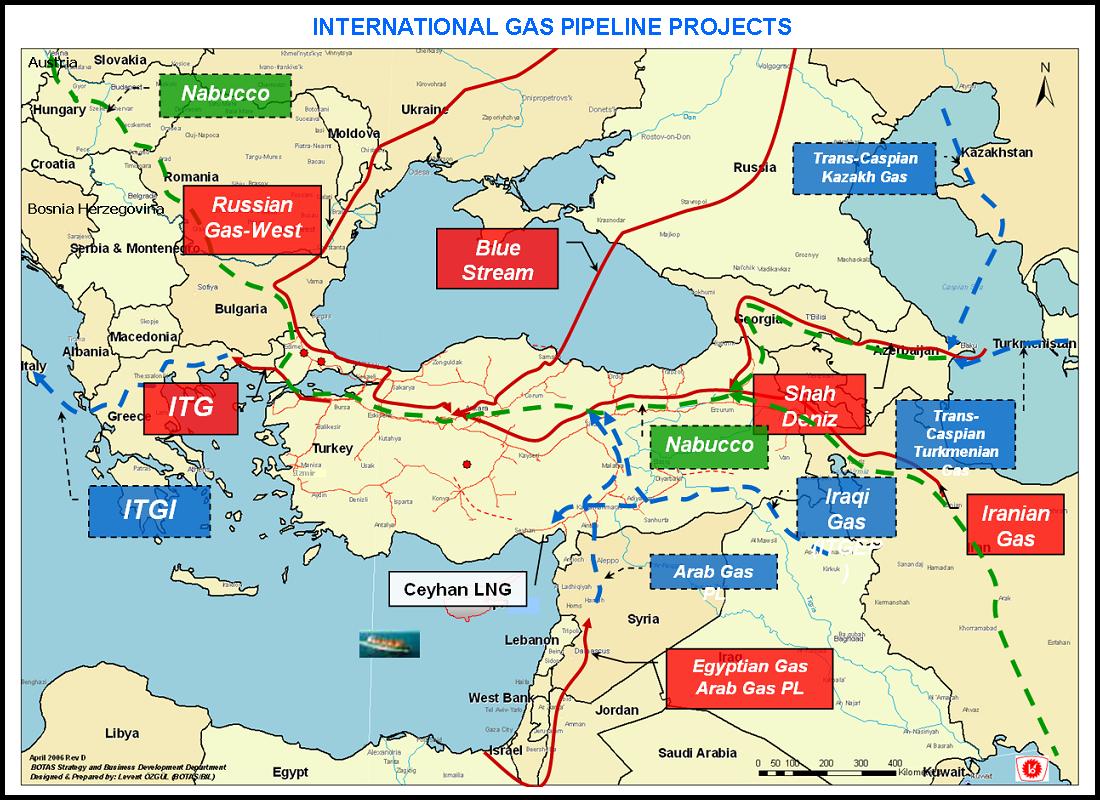

В украинской прессе активно освещались альтернативные проекты поставки сырья – трубопроводы, которые планировалось проложить «в обход» украинской территории. Основной акцент делался на инициативах РФ (Южный и Северный поток) и проекте Nabucco. Из перечисленного реализован на сегодня только «Северный поток». На первый взгляд, ничего критичного для Украины пока не произошло, но, если присмотреться внимательно, то проблема становится очевидной.

Конец украинской ГТС

Судьба украинской ГТС в её теперешнем виде предрешена. Это несёт вызовы как Украине так и России – Европа получает газ из других источников и эти объёмы растут.

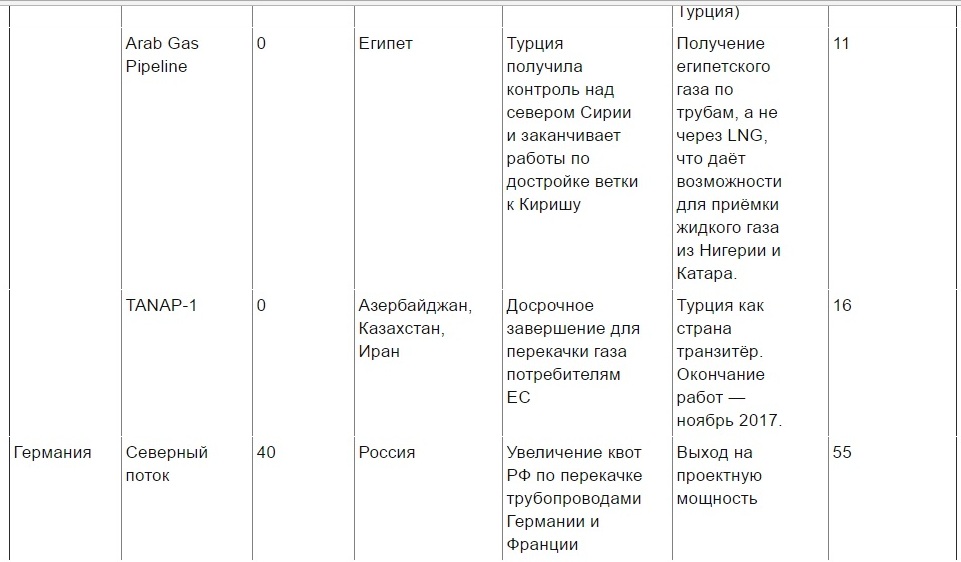

Ниже я привожу таблицу существующих (!!!) на сегодня объектов, позволяющих поставлять газ в Европу. Все они построены за последние 10-12 лет и в 2017 году значительная часть из них выходит на проектную мощность.

В таблице есть два столбца с цифрами. Первый — это сегодняшние мощности — поставки «по факту». Второй — мощности, которые будут доступны уже в конце 2017 года. Уже сегодня страны, которые раньше получали газ благодаря Украинской ГТС имеют общий объём альтернативных поставок в размере 89,5 млрд кубометров в год. Если отнять чистое потребление Турции, то получаем «конкурентные мощности» по поставкам в объёмах 65-69 млрд. кубометров в год.

Для сравнения – за 2015 год объёмы транзита по украинской ГТС составили 67,5 миллиарда кубометров. Не 142, не 110 и даже не 80 — 67,5.

2017 год существенно изменит ситуацию. Общие мощности импорта перечисленными странами составят от 172 до 180 миллиардов кубометров. При этом «чистые» поставки на рынки ЕС (за исключением потребление Турцией, странами Балтии и Беларусью) – от 145 до 155 миллиардов кубометров.

Кроме простого наращивания объёмов имеем ещё несколько ключевых особенностей:

На рынок выходят новые игроки: Катар, Саудовская Аравия, ОАЭ, которые, благодаря инфраструктуре приёма сжиженного газа в Турции и возможности дальнейшей перекачки трубопроводами получают удобную, современную и относительно дешёвую логистику.

США, после прихода Трампа, скорее всего продолжат постепенное наращивание поставок своего газа. В первую очередь это касается стран Балтии, где такой шаг является и бизнесом и демонстрацией политической поддержки.

Построив свою инфраструктуру по сжиженному газу (2 терминала на севере и на юге) Турция скорее всего перестанет блокировать проекты строительства аналогичных объектов в Румынии и Болгарии. А так же, возможно, и в Украине.

Выход новых продавцов на рынок (с существенными объёмами) несомненно окажет влияние на цены и объёмы возможного импорта из РФ.

Таким образом уже к концу следующего года сложится ситуация, когда страны ЕС имеют инфраструктуру, позволяющую полностью отказаться от услуг украинской ГТС.

Киеву придётся вести конкурентную борьбу с другими игроками — в первую очередь Турцией. И тут даст о себе знать ещё один аспект — состояние инфраструктуры. Упомянутые в таблице газопроводы и терминалы построены за последние 12 лет. И, в отличие от украинской ГТС, находятся в прекрасном техническом состоянии. Что позволяет выставлять низкие (по сравнению с Украиной) цены на транзит.

Страна пока сохраняет конкурентное преимущество в виде огромного потенциала подземных газохранилищ. Но и тут, увы, перспективы далеко не радужные. За последние 10 лет соседние государства провели реконструкцию либо создали новые ПХГ. Польша довела вместимость хранилищ до 2,75 млрд кубометров, Венгрия и Австрия до 4-х. Дальше всех продвинулась Германия, которая уже в этом году может закачать в хранилища 20 млрд. кубометров газа.

Развивается сеть трубопроводов и внутри Европы: Польша, имея терминал и законтрактованные объёмы начинает модернизацию своей системы.

Турция стремиться занять место ключевого поставщика в ЕС. Это ей пока удаётся:

уже в 2017 году возможно будут закончены ветки газопроводов на Балканы и, через Грецию, в Италию. В худшем для Турции и лучшем для Украины случае это произойдёт на 6 месяцев позже – летом 2018.

Играя на теме сирийских беженцев Турция получила возможность достроить «арабский газопровод». Напомню, что Анкара предложила построить город для сирийцев, бегущих от войны. Город на сирийской территории но под охраной турецкой армии. ЕС согласен финансировать этот проект. Таким образом Турция получает контроль над территорией, по которой должен пройти трубопровод, а ЕС оплачивает издержки по обеспечению безопасности.

Турция уже имеет 4 страны-поставщика и намерена довести их число до 7-и. Это позволит Анкаре выходить на рынок с уникальным ценовым предложением — средневзвешенной стоимостью газа, которая не зависит от политических или локальных экономических кризисов. Стратегическая цель Анкары — превратить Турцию в газовый хаб, который будет влиять на формирование мировой цены на газ.

Исходя из сказанного выше, можно обозначить три основных тренда развития рынка газа в Европе в конце 2017 года:

Новые возможности поставок и выход новых продавцов на европейский рынок окажет давление на цены.

На рынке стран-транзитёров отчётливо проявится конкуренция за объёмы перекачки

Это может привести к снижению цен для конечных потребителей внутри самой Европы.

Возможно существенное снижение потребления российского газа. Это заставит Кремль активно защищать свои интересы: система добычи в России на большинстве месторождений не предусматривает консервации скважин. Или РФ газ продаёт, или просто сжигает.

Эти процессы будут способствовать дальнейшему уменьшению значимости украинской ГТС и, как следствие, изменению отношения к Украине со стороны ЕС в контексте энергетической безопасности.

Сценарии развития ситуации: между плохим и ужасным

Увы, но оценка сценариев развития ситуации с точки зрения Украины (если Киев не предпримет никаких шагов) находится где-то в промежутке между «очень плохо» и «ужасно». Мощности по поставкам газа в Европу уже избыточны и ещё увеличатся к концу 2017 года. Газопроводы и LNG терминалы строят не для того, чтобы на них молиться – инвесторы рассчитывают получить прибыль.

2017 год ещё не будет катастрофичным, но уже в последнем его квартале начнётся процесс заключения контрактов поставок по новым маршрутам от новых продавцов. Ниже я рассмотрел два основных варианта сценариев развития ситуации.

Негативный: Прямое замещение транспортировки через Украину альтернативными маршрутами.

Украина теряла в объёмах транзита ещё при Януковиче: в 2010 они составляли 111 млрд. кубометров, в 2013 — 81. 2015 год страна закончила с показателями 67 млрд. В 2016 уровень прокачки ещё уменьшился (за первое полугодие — на 30% к уровню 2015). Таким образом прирост возможностей импорта газа в обход Украины на 70-80 млрд. кубометров в год может создают угрозу еще большего снижения объемов прокачку газа через нашу страну.

Последствия:

Такой вариант создаёт проблемы для Укртрансгаза – как минимум необходимо поддерживать давление в системе, что учитывая протяжённость системы повлечёт дополнительные затраты.

Это, несомненно будет использовано для раскачки политической ситуации оппозицией. ГТС воспринимается жителями Украины как «что-то священное». Но когда это превращается в пустые трубы за которые нужно платить — возникают вопросы к правительству.

Роль Украины как газового хаба постепенно переходит к Турции. Как результат — уменьшение интереса западных партнёров к политическим и как минимум энергетическим проектам самой Украины. Правда, здесь стоит не забывать об ухудшении отношений Европы с Эрдоганом. Если Турция будет слишком поворачиваться в сторону России, то для Европы мотивации подвязываться под газовые проекты Анкары будет сомнительной. Поэтому, геополитический фактор будет играть важную роль в способности Турции достичь поставленной цели.

Впрочем, такой вариант (без участия РФ на юге Европы) вызывает противодействие Кремля. Который начинает (или активизирует) работу по созданию очагов напряжённости на Балканах и на западном побережье Чёрного Моря. Как минимум дестабилизация стран бывшей Югославии и Румынии (возможно, через Молдову) даёт Кремлю возможность отсрочить неприятные для себя события на 3-5 лет. Кстати, события последних месяцев говорят о том, что Россия работает в данном направлении. Выборы в Молдове, попытки организации беспорядков (или даже переворотов) в ряде балканских стран – это и есть дестабилизация региона. Что касается Ближнего Востока, то Россия однозначно не заинтересована в том, чтобы ситуация в Сирии стабилизировалась настолько, что Катар сможет качать газ в Средиземное море через территорию этой несчастной страны.

Плюсом для Украины в такой ситуации будет дальнейшее снижение цен на газ.

Вероятность такого сценария всё же не велика. Украина пока имеет несомненное преимущество — хранилища газа, объёмы которых пока необходимы для обеспечения бесперебойных поставок. Поэтому наиболее вероятным представляется другой сценарий:

Позитивный (?) или, скорее не совсем кошмарный

Суть сценария — значительное (возможно, даже критическое) уменьшение объёмов прокачки. Примерно до 30-50 млрд кубометров в год с дальнейшим уменьшением (к 2018-му) до 20-22 млрд.

Говоря проще, покупатели из стран ЕС будут использовать ГТС ровно в том объёме, который свободен в подземных газохранилищах после закачки туда газа для украинских потребителей.

Последствия:

Возможность со стороны России «качать» уровни давления: от минимальных до близких к критическим. Имеем повторение истории со взрывом Туркменского газопровода в начале нулевых. Малейшая авария на украинской ГТС позволяет России активизировать дискуссии или о своём участии в работе (моденизации) системы или постройке новых газопроводов. Что ведёт в перспективе 2 лет к наихудшему сценарию.

Остаётся и указанная выше проблема — необходимость закачки в систему большего количества технического газа.

Сохраняется возможность политической игры, где используются возможные аварии на ГТС и обрушение объёмов прокачки. Вновь выходим на политический кризис.

Роль Украины как газового хаба переходит к Турции. Как результат — уменьшение интереса западных партнёров к Украине.

Остаётся актуальным противодействие Кремля выходу новых игроков на газовый рынок ЕС. А значит Украина рискует получить «пояс нестабильности» и возле своих юго-западных границ.

Что делать Украине

Увы, но момент, когда государство могло влиять на развитие ситуации и блокировать строительство новых газопроводов, терминалов был лет 10-12 назад. Сегодня появление альтернативных маршрутов, новых продавцов и переход роли «газового хаба» к Турции неизбежен как восход солнца.

Украине необходимо выработать новую повестку — выйти с новыми предложениями. Ведь та же Россия при уменьшении потребления её газа выберет более выгодные маршруты — тот же Северный или Турецкий потоки . Тезис о «более коротком маршруте» через Украину, увы, становится безосновательным: газопровод в Германию и Турцию обслуживают совместные предприятия. Россия получает назад и часть прибылей от «перекачки». Поэтому стоимость украинского транзита не стоит напрямую сравнивать с расценками поставок по новым газопроводам из РФ.

Детальное описание возможных шагов Киева в данной ситуации – тема отдельного текста. Поэтому я возьму на себя смелость просто обозначить основные направления:

1. Украине необходимо увеличение собственной добычи газа для стабилизации ГТС и, возможно, превращения страны из импортёра в экспортёра. В данном случае собственная система ГТС лишь увеличит прибыли. Возможность такого сценария прекрасно описал А. Амелин в недавней своей статье.

Начало переговоров о выработке общей позиции с новыми поставщиками. Как минимум попытаться предложить Турции участие в совместных газовых проектах. Таковым может быть, например, строительство своего LNG терминала. В этой логике, Украина получит реальную возможность выбирать между поставщиками газа.

Формирование новой повестки — Украина срочно (максимум 12 месяцев) должна предложить свой функционал (чем вы полезны Европе) вместо теряемого «газового хаба».

Перестать молиться на трубу и подумать о возможностях её продажи и чем скорее, тем лучше – пока ГТС хоть что-то стоит. Например, продажа одного хранилища автоматически даст нагрузку на систему трубопроводов — новый хозяин будет заинтересован в работе системы, а не простое.

И, наконец, заняться энергоэффективностью украинской экономики

По материалам: hvylya.net