Как может выглядеть реальная диджитализация для украинцев

Все люди рождаются равными и свободными – утверждает Декларация прав человека. Но она ничего не говорит о том, что затем все люди становятся экономически зависимыми и социально разными, и такими проживают свою жизнь. И что это не всегда зависит только от их желания добросовестно трудиться…

Все люди рождаются равными и свободными – утверждает Декларация прав человека. Но она ничего не говорит о том, что затем все люди становятся экономически зависимыми и социально разными, и такими проживают свою жизнь. И что это не всегда зависит только от их желания добросовестно трудиться…

Одним из предвыборных лозунгов Владимира Зеленского была «диджитализация Украины», она же проект «держава в смартфоне». Сейчас о нем говорят мало: хотя процесс этот понемножку идет, но его затмили эпидемия коронавируса и новый политический кризис. А между тем, он заслуживает намного большего внимания и… обеспокоенности. Поскольку это может быть намного большим, чем простой переход с бумаги в компьютер, из многолюдной приемной с длинными очередями на сайт госслужбы с моментальным сервисом.

Дело в том, что одновременно в Украине может быть создана собственная система социального рейтинга. Наподобие запускаемой китайской и уже давно работающей американской, получивших в народе прозвище «карма», и имеющих весьма спорную, даже мрачную репутацию.

Мало кто знает, что в основе обоих систем лежала третья, намного более старые системы кредитного рейтинга и страхового индекса. Хотя её история уходит вглубь веков, она практически без изменений сохранилась до настоящего времени, играя одну из ключевых ролей в экономике «свободного рынка» и являясь основой для современной социальной дифференциации общества.

С ней сталкивался любой украинец, кто хоть раз за последние четверть века пытался взять кредит или оформить страховой полис. Кредитный рейтинг основывается на вашей платежеспособности, а его уровень оценивается путем кредитного скоринга (оценки, исследования). Вот почему банковские клерки интересуются вашей работой и зарплатой, наличием депозитов и имущества – а те, у кого их недостаточно или вообще нет, а также слишком старые обычно получают отказ. Страховой индекс это немножечко другая опера, он зависит от количества рисков, которым подвержены страхуемый человек, его имущество или бизнес. Чем больше таких рисков, тем больший страховой взнос вам придется заплатить!

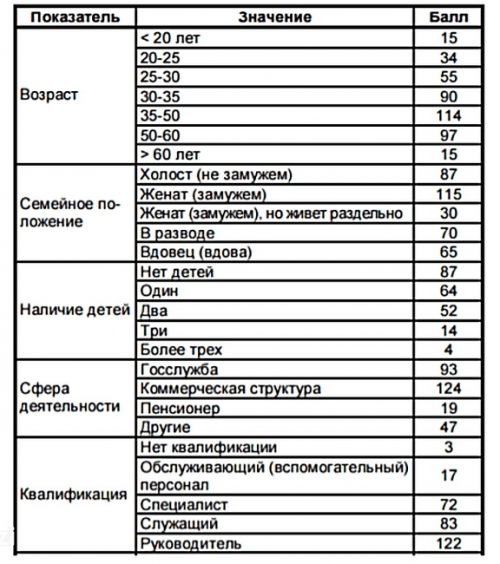

Для того, чтобы свести к минимуму человеческий фактор и злоупотребления, не отдавать окончательное решение на волю клеркам и ускорить процесс выдачи мелких кредитов, банки и страховые компании уже давно придумали систему оценки в баллах, начисляемых каждому клиенту по результатам его анкетирования. Чем больше баллов – тем больше ваш кредитный рейтинг! При этом, со временем она начала учитывать не только платежеспособность клиента, но и некоторые риски, переняв тут кое-что у страховщиков. Как правила, оценка таких рисков в анкетах не прямая, а завуалированная, через косвенные вопросы (количество детей, возраст авто). Разновидностей этой системы много, каждая выставляет своё количество баллов по выбранным ею критериям (см. пример), ну а самой известной из них является, пожалуй, американская «FICO».

Один из примеров системы оценки кредитного рейтинга

В целом система кредитного рейтинга выглядит справедливой, хотя и слишком уж жестко-прагматичной, ведь она ставит в проигрышное положение малоимущих, безработных, людей без образования и должности, стариков. Но не забываем, что страхование придумано при капитализме, а ростовщичество еще раньше – и вовсе не с благотворительными целями! Причем, данная система руководствовалась исключительно меркантильными финансовыми соображениями, а на всё остальное ей было совершенно наплевать. Она давала кредит любому, кто мог его вернуть, совершенно независимо от всех других факторов. Давала до недавнего времени…

Во второй половине XX века социальными службами США была создана система социального скоринга. Она базировалась на принципе, что социальные пособия, как и кредиты, нужно выдавать не всем подряд, а только тем, кто их «заслуживает». Тут было всё, как и в банке: анкетирование и начисление баллов, так что малоимущих и безработных, уже имевших опыт подачи заявок на кредиты, это не удивляло, хотя вопросы были несколько иные. Например, были ли вы судимы, привлеклись ли за те или иные преступления? Постепенно подобных вопросов становилось всё больше, и они уже оценивали не только законопослушность гражданина, но и его лояльность государству и «системе общественных ценностей». Это, напомним, происходило в Америке, «цитадели демократии и свободы»!

Одним только анкетам не доверяли: информацию о клиенте проверяли, давая запросы в банки, полицию и суды, коллекторские конторы. Скоринг стал бизнесом, возникли скоринговые проекты и компании, предлагающие свои услуги для США и других стран мира. И по их же инициативе произошло слияние кредитного и социального рейтинга в общий «репутационный». Они же активно предлагали свои услуги и базы данных всем подряд – не только финансовым учреждениям и госструктурам, но и кадровым агентствам и работодателям, агентствам недвижимости и арендодателям, сетям отелей, пассажирским компаниям и т.д. Зачем? Затем, чтобы те уже решали, брать ли человека с таким низким рейтингом на работу, сдавать ли ему квартиру, продавать ли ему билет в первый класс.

Китайская система социального рейтинга, которую сегодня так любят критиковать прозападные либералы, всего лишь копирует американскую! Она была разработана как «отечественный аналог», как подражание, и только сейчас начинает свою работу. Конечно же, китайская система социального рейтинга имеет свои отличия, как в худшую, так и в лучшую сторону. Например, она предусматривает возможность улучшить свою «карму» какими-то делами или щедрыми пожертвованиями – чего нет в американской системе, так же как нет и в европейских и российской.

Но и ограничения для граждан с низким рейтингом в Китае намного более суровые! Их могут оставить без доступа в социальные сети и вообще в интернет, отказать им в бесплатной медицине и образовании, не принимать на работу в госучреждения, не выпускать за границу. Да-да, так же как и украинская власть хочет закрыть выезд для украинцев, задолжавших за коммунальные услуги! А до этого её «попередники» лишили должников субсидий! Осталось еще закрыть им доступ к кредитам и госслужбе – и будет сформирована первая каста социальных лишенцев.

Думается, что ждать этого недолго, ведь «ЗеКоманда» обещала нам «диджитализацию» страны – а вместе с ней можно будет ввести и современную тотальную систему социального рейтинга, которая будет прессовать не только неплательщиков. Почему вероятность этого так высока? Потому что Украина в этом уже очень сильно отстает и от Запада, и от своих беспокойных соседей, так что есть повод наверстать упущенное!

Китайская система социального рейтинга подвергается критике во многом потому, что она официально предусматривает полный контроль (слежку) за человеком, в том числе в интернете. Например, написал что-то против власти на своей страничке – получи минус к «карме»! Но эти критики почему-то умалчивают, что первыми слежку за своим гражданами в Фейсбуке и прочих соцсетях устроили американцы. Более того, несколько американских скоринговых компаний получают информацию о клиентах исключительно из интернета, без личного контакта с ними! Метод основан на том, что интернет-история человека может поведать о нем даже больше, чем полицейское досье. Изучают даже контакты и подписки человека, его «лайки», анализируют его ники и логины!

Интернет-скоринг, в том числе по сетям «Фейсбука», «Одноклассников» и «ВКонтакте» уже официально используют ряд российских банков, ну а неофициально этим уже давно занимается ФСБ. Только «гебешники» полученную информацию пока что могут использовать лишь ограниченно: предъявить обвинения только по тем фактам, что попадают под статьи УК. А вот те же банки могут законно отказать в кредитах и покупках в рассрочку россиянам, которые, например, участвуют в акциях оппозиции. Теперь представьте, что российские госструктуры и бизнес объединят свои действия и создадут общероссийскую систему социального рейтинга. А это уже не за горами!

Украина отстает от России, Китая и Запада технически и организационно, у нас даже простая система кредитного скоринга отстает от мирового уровня на несколько десятилетий. Однако мы видим две настойчивые инициативы власти: создать «державу в смартфоне» и создать невыносимые условия для тех граждан, кто выпадает за установленные рамки. Тех, кто задолжал по коммуналке, просит пособие на детей, не имеет официальной работы, у кого другой родной язык и другие политические взгляды.

Всё это время власть давила украинцев растопыренной пятерней, беспорядочно и малоэффективно. Система социального рейтинга позволит ей зажать всех украинцев в кулак, не позволяя им даже пикнуть. При этом не потребуется никаких больших бюджетных расходов: эту систему создадут частные скоринг-компании, предоставляющие затем информацию о громадянах власти и бизнесу. Вот вам и «диджитализация»! Просто нужно понимать, что в смартфоне окажется не только держава, но и каждый её гражданин. Вопрос лишь в том, в каких еще правах будут понижены будущие социальные лишенцы?

По материалам: from-ua.com