Как киберпреступники могут повесить на вас чужие долги

Половина украинцев с трудом дотягивает до зарплаты и это золотое время для ростовщиков. Они обещают «нулевые» микрокредиты, а в итоге за каждую взятую в долг сотню приходится отдавать тысячу. Сулят материальные блага и сталкивают в долговую яму. Но самое страшное – массовая выдача кредитов киберпреступникам, которые воспользовались украденными или найденными в открытом доступе персональними данными. С недавних пор силовые органы начали подозревать, что микрофинансовые организации сотрудничают с мошенниками. Прокуратура Голосеевского района Киева заинтересовалась одним из лидеров рынка: «внедрили механизм псевдокредитования» — говорится в материалах уголовного дела.

Половина украинцев с трудом дотягивает до зарплаты и это золотое время для ростовщиков. Они обещают «нулевые» микрокредиты, а в итоге за каждую взятую в долг сотню приходится отдавать тысячу. Сулят материальные блага и сталкивают в долговую яму. Но самое страшное – массовая выдача кредитов киберпреступникам, которые воспользовались украденными или найденными в открытом доступе персональними данными. С недавних пор силовые органы начали подозревать, что микрофинансовые организации сотрудничают с мошенниками. Прокуратура Голосеевского района Киева заинтересовалась одним из лидеров рынка: «внедрили механизм псевдокредитования» — говорится в материалах уголовного дела.

«Угон» сим-карты позволяет обчистить даже родню пострадавшего

«В конце августа неизвестный позвонил моему мужу и, представившись работником Vodafone, выманил конфиденциальную информацию, в том числе номера телефонов членов семьи. После этого мой телефон оказался заблокирован на сутки. За это время на него набрали кредитов. Когда сим-карта ожила, посыпались сообщения из мессенджеров и почты о смене паролей. Я сразу обратилась в «Приватбанк», где у меня зарплатная карта, и выяснила, что по ней были движения. Затем обратилась в полицию. Недели через 2 пошли первые звонки, угрозы в смс, и автодозвоны с требованиями погасить долги. А потом они сделали порно-коллаж с лицом моей мамы. Его прислали мне, маме, моему мужу и моей несовершеннолетней дочери. Написали, что если не заплатим, сделают с нами такие коллажи. Мошенники залезли в мой Фейсбук, мой Гугл аккаунт, мой Вайбер – шарили повсюду. По-моему, занимаются этим не посторонние, а сотрудники самих МФО (микрофинансовых организаций – Прим. Ред). Они воспользовались контактами, чтобы украсть фотки и шантажировать распространением грязных картинок», — рассказала «ОРД» пострадавшая, которая просила ее не называть.

Упрощенная процедура онлайн-кредитования (без подтверждения личности) открывает отличные возможности для мошенников. Недавно в Кривом Роге взяли банду «угонщиков» сим-карт.

Добравшись к сим-карте, киберзлодей может получить доступ ко всему, что привязано к ней, и обчистить не только карманы владельца, но и его родственников. Вот еще типичные истории из сообщества пострадавших в Фейсбуке.

«У меня украли телефон, через отделение «Киевстар» вернула номер, через 2 недели узнаю, что на меня оформили 5 микрокредитов. Как кредитная организация могла оформить кредиты на мои данные, а средства отдать третьим лицам?» — пишет Антонина в группе.

«Взломав сим-карту, оформили 4 кредита в онлайн без моего согласия. Полиция открыла криминальное производство, и тишина. А со стороны этих компаний 1,5 месяца идут звонки, смс, письма с угрозами. Телефон «красный». Звонят днем и ночью», — жалуется Марина.

Рекламные посулы «звезд» и первая «доза»

Компаний, в которых с помощью «угнанной» сим-карты можно получить кредит, сейчас порядка 200. В этом материале мы говорим лишь о самых известных, коварная реклама которых транслируется из каждого «утюга», заманивая жертв. Как, например, «Moneyveo». Одна из тех контор, чью популярность обеспечила навязчивая реклама.

Комик «Дядя Жора» (Вадим Мичковский), который начинал раскрутку этой фирмы — «Заповни форму виртуальну, бабосики тримай реальні» — не расскажет, какими реальными проблемами может обернуться «скорая финансовая помощь». Артисты из «Варьяты-шоу», которые сменили Жору в рекламе, сами вряд ли воспользуются предложением продать почку (условно говоря) за новые штаны или гаджет, которые призывают покупать в долг: «Чим довше ви з манівео, тим більші суми вам доступні».

На сайте больше инфы о том, что представляет собой предложение «Moneyveo» («Деньги 24 на 7, мгновенно и анонимно!»): первый займ — под 0,01% , без поручителей и справки о доходах. Достаточно указать банковскую карту, паспорт, ИНН, телефон. Свои или чужие? А вот этого никто не проверяет.

Реклама подталкивает клиентов к тому, чтобы они не читали договоры, ведь их товар – «займ за несколько минут, не выходя из дома». Не думай, хватай шару — призывают «звезды». А осознать смысл действий за несколько минут не получится: изучение договора, который можно найти на сайте МФО, потребует не меньше двух часов и покажет, что такое кредитование крайне не выгодно.

В случае нарушения клиентом сроков оплаты, вместо обычных 1,7% в день начнут начисляться 3% (в день), и пеня в размере 1,3%. Подсчитать, во что это выльется, самостоятельно не просто. А выльется — в почти 620% годовых.

Вторая по популярности ростовщическая компания — «Dinero», чья навязчивая реклама ловит на обещание беспроцентных займов. Ее рекламное лицо певец Виктор Павлик сулит кредит под ноль процентов: «Твоїй жінці потрібні джинси та манікюр? Ноль відсотків на всі позики, бро!».

«Акции с 0% есть у многих МФО, — говорит известный борец с лохотронами Богдан Хаустов, — И это наживка. Все равно как если дать человеку попробовать выиграть в азартную игру или бесплатно предложить дозу наркотика, которая сделает его зависимым. Второй займ дадут под 623% годовых (при условии, что без неустоек)».

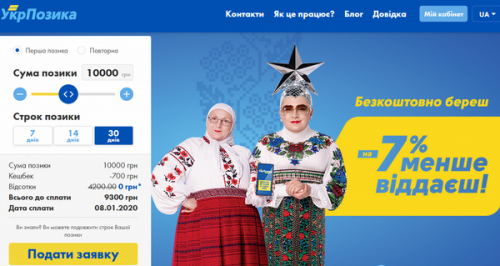

«Динеро» имеет еще и сестринское ответвление, которое называется «Укрпозика». Недавно новыми рекламными лицами «Укрпозики» стали Сердючка и «ее мама». Эти вообще рассчитывают на идиотов, которые поверят, что им не просто дадут деньги «на шару» (без процентов), но еще и доплатят за сыр в мышеловке…

1000% годовых и другие «нежданчики»

Как выглядят реальные результаты онлайн-кредитования, которое реклама называет «прозрачным и безопасным», можно узнать в закрытой группе «Злочини з онлайн кредитами» в Фейсбуке.

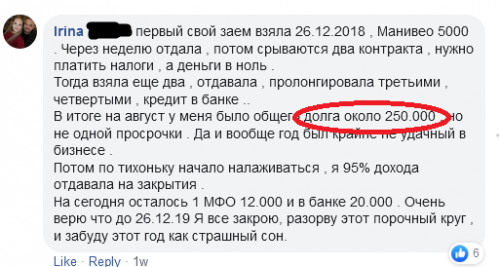

«Взяла у Манивео 3000, вернула 18000, и это за 2 месяца просрочки», — рассказывает Елена. «Знакомого посадили – не знал, что, нажав кнопку на сайте, подписал договор, по которому должен 900% годовых, думал, что можно не платить», — рассказывает Алена. А Владислав призывает никогда и не при каких обстоятельствах не связываться с «быстрыми займами».

Размер годовых не ограничивается законом и может доходить до 1000%. Лишь неустойка за просрочку регулируется «ЗУ о потребкредитовании» (ст. 21) и устанавливает граничный размер пени. Она не может быть больше 50% от «тела» займа, т.к. не должна превращаться в источник обогащения.

Вы можете подумать, что вас это не касается – ведь попадают в кабалу из-за глупости и жадности, а читатель наш совсем не такой. Но это верно лишь отчасти. Иногда люди берут второй кредит, чтобы рассчитаться с первым, третий – чтобы заплатить по второму, и до конца боятся признаться родным, что «встряли».

«Жена понабирала дикое количество займов – на свое имя 5, на мое – 6, брала у разных контор. Ни одного диалога я лично с этими конторами не имел, паролей от «своих» личных кабинетов не знаю. Собираюсь разводиться с женой, а что делать с долгами?», — пишет Марк.

На сегодня очень популярная у аферистов тема – ловля жертв на предложение «легкого заработка в интернете».

«Помогите! — взывает в группе товарищей по несчастью Света — Нашла в интернете объявление про заработок: «Не можем вывести заработанные деньги с сайтов РФ из-за войны, просим помочь вывести на карточки. Присылаем 4000, переслать надо 3200, остальное ваше». Почему бы, думаю себе, и не заработать? Тем более, я проверила — позвонила в свой банк, спросила — могут ли взять на мою карту кредит без моего ведома. Ответили — нет. Только у мошенников было условие: карта должна быть «Приватбанк» и нужен номер телефона, который привязан к этой карте. Я все сделала, что просили, хотя ни номер банковской карты, ни ФИО не давала. Пришли 4000, я им выслала на их карту 3200… А через 2 месяца получила письмо о том, что я должна 10 000. Что делать?».

Поговорив со Светой, узнаем, что те 4000 тысячи, которые она получила, оказались заемными деньгами от компании «Манивео».

Наученные горьким опытом, участники сообщества «Злочини з онлайн кредитами» призывают не доверять никому свою сим-карту и ксерокопии документов. Рассказывают, как их подставили родственники, стремящиеся по трупам выползти из долговой ямы… И как друзья продают кредиторам персональные данные друзей…

Ничего удивительного — ведь «Dinero» и «Moneyveo» вдобавок работают по принципу MLM, сетевого маркетинга, и предлагают клиентам вовлекать в долговую сеть других людей.

«Если ваш друг возьмёт первый заем на любую сумму, то вы заработаете 300 грн. Все что нужно сделать – это отправить ему приглашение. Начиная с четвертого друга, вы получаете уже по 350 гривен», – предлагает такая финкомпания.

Клиентские базы МФО продаются и покупаются

А отделаться от МФО не просто даже после погашения кредита — базы с личными данными клиентов продают конкурентам.

«Откуда у этих шарашек мой номер телефона и мой ИНН? – спрашивает в группе Александр. — Брал кредиты только в 2-х: mycredit, moneyveo. Только первый кредит, тот что беспроцентный. Оба погасил вовремя, в апреле-мае. И вот, начиная с сентября — начинают сыпаться смс от разных контор, у которых ничего не оформлял, не подавал заявок, даже у них на сайтах не регистрировался. По 12 смс, по 15 звонков со скрытых номеров! Подключена услуга — статус контроль в УБКИ (Бюро кредитных историй – Прим. Ред.), и знаю, что некие e-гроши, и sos-credit запрашивали мою кредитную историю! Не на каком агрегаторе не оставлял мобильный номер. Поменять этот номер никак не могу. На него завязан весь мой бизнес. Может, кто-то подскажет, что с этим делать. Знаю, что база mycredit «гуляет» по даркнету, и некоторым закрытым форумам давно. Но это старая база, меня в ней нет. Звонят не с требованиям погасить долги, а с предложением брать новые кредиты. Возможно, даже не от самих шарашек (подстава), а от партнеров, работающих по CPA (сети-посредники, которые берут деньги за продажи и заявки сделанные в онлайн — Прим.Ред)».

Позже сам Александр выясняет причину и обновляет свой пост: «Все выяснилось. Новая база mycredit тоже доступна для продажи в серых телеграмм каналах. И я есть в этой базе».

«Можливо, хтось знає, як видалити свої дані з баз цих контор! Як зробити, щоб не могли взяти кредит на моє ім’я? Можливо якось заблокували себе?», — вопрошает его брат по несчастью Сергей.

И тут же возникает история жертвы, которая, пытаясь выбраться из одной ловушки, угодила в другую: в руки к аферистам, которые продают услугу «Удаляем ваши данные из баз».

«Мене зловили на пропозицію кредитних решал — ця послуга незаконна і відповідати за неї має сам замовник, а схема дуже проста: є реклама, та є людина, яка у такому відчаї, як я, тому й ведеться. Я це все знайшла в телеграмі, вийшла на нєкого Андрія, і пішло: скиньте дані, скинула, далі кидаю кошти на його рахунок, за добу: ще скиньте кошти, бо ви є в базі колекторської фірми «Довіра», а далі — вся переписка зникає і блокується його сторінка. Ось так я лоханулась багато разів», — делится Ольга.

Кредитные лавочки прямо говорят, что им плевать на плохую кредитную историю и отсутствие у заемщика работы. Тогда как же они рассчитывают получить свои деньги обратно — с неплатежеспособных?

«Путем шантажа и вымогательства с родственников, — объясняет Богдан Хаустов. – Хотя прессинг лиц, не относящихся к договору (в т.ч. тех, кого записывают в поручители) – это незаконно. Могут рассылать «письма счастья» к соседям и на работу. Могут прислать матери ссылку на порносайт, где разместили фото ее дочери. Масса историй, когда родители получают психические травмы из-за долгов детей».

«У мене вкрали фото, зробили порнографічний фотомонтаж, і поразсилали в ВКонтакте всім друзям», — некая Татьяна рассказывает, как вымогатели «убеждают» ее совершить оплату.

«Цього літа на мого сина були відкриті більше 20 онлайн-кредитів. Він категорично запевняє, що не замовляв грошей. Колектори вже телефонували мені на роботу», — пишет Ольга.

Фейковые кредиты – проблема, касающаяся всех

Мы живем в условиях незащищенности персональных данных, и поэтому не только родители игроманов, не только дурехи, которые, находясь в декрете, ищут легкий заработок в интернете, и не только люди без образования – мы все находимся в группе риска. А поймать кибер-вора значительно сложнее, чем карманника.

В прошлом году нашумела история о том, как известный изготовитель дронов, который участвует в госзакупках, заявил, что его персональные данные с Prozorro были использованы злоумышленниками.

На форуме сайта minfin.com.ua и сейчас есть аналогичная история. Предпринимательница Светлана грешит на сайт госзакупок: «О том, что есть долг по «кредиту» узнала из письма, звонила в их офис, мне дали первые 5 и последние 4 цифры карты, на которую перечислена сумма 3500. Карта, конечно же, не моя, и про эту шарашкину контору («Манивео») узнала из письма. Договора не подписывала и денег не получала, адвокат сказал: «Полный бред, хотят развести». Каково же было мое потрясение, когда я по своей деятельности захотела взять кредит в моем родном банке и получила отказ. В Бюро кредитных историй Украины меня внесли как «боржника», и сумма «моего долга» уже 11300»: https://minfin.com.ua/credits/company/moneyveo/review/116357/

«Сейчас с помощью смс-ки можно заключить договор, а компании некачественно подходят к собственной информационной безопасности. На портал Финанс.юа проводили обыски полагая, что они нарочно допустили утечку информации, передавали её кредитным мошенникам. К тому же, пользуясь сайтами-посредниками СРА, человек сам дает согласие на распространение своих данных. А, например, МФО «Miloan» просит жертв присылать фото паспорта и давать согласие на обработку персональных данных. Закон об электронной коммерции приравнивает такие сделки к письменным договорам, но вопрос законности онлайн-кредитов с заведомо невыгодными уловями — спорный. Многие заемщики не признают этих договоров и в реестрах можно найти несколько решений не в пользу МФО, хотя их немного», — разъясняет Богдан Хаустов.

Первой в массовом псевдокредитовании отметилась «Moneyveo», следом пошли компании «Милоан», «Динеро» (ее реклама с Павликом на фото выше), «Верона, «Швидкогроші», «Быстрозайм»…

В апреле сего года Киевская местная прокуратура № 1 начала производство по признакам преступления, предусмотренного ч. 3 ст. 190 УК Украины (электронное мошенничество), в котором подозревают не случайных интернет-воров, а должностных лиц самой «Динеро». Как говорится в материалах дела, представители МФО, пользуясь незаконно полученными персональными данными, осуществляли вывод средств на подставные кредитные карты с последующим обналичиванием. Следствие допускает, что программное обеспечение этой организации заранее предполагало возможность оформления фальшивых заявок. После выдачи фейкового кредита коллекторский отдел выбивал вымышленный долг с так называемого «заемщика», угрожая насилием над родственниками,уничтожением их имущества , и тд. А если это не помогало, долг списывался, а «Динеро» еще и обращалась за страховыми выплатами (как сторона которую обокрали):

https://youcontrol.com.ua/judgedoc/?documentId=83613003&cid=26757146

Dinero фигурирует в 8 уголовных делах и последнее так же о псевдокредитовании. В этом УД рассказывается история заемщицы из Луганщины. Одолжив у этой МФО в конце апреля 5200 гривен, женщина добросовестно вернула в конце мая 7400 грн.. А чуть позже ей позвонил представитель Dinero, который заявил, что в ее интересах временно заблокировать ее аккаунт на сайте. Итогом общения с этим товарищем стало оформление на нее уже фейкового кредита и кража остатка денег с ее аккаунта в размере 5300 грн.: https://youcontrol.com.ua/judgedoc/?documentId=85849144&cid=26757146

ООО финансовая компания «Динеро» (41350844) зарегистрирована 2,5 года назад. Ресурс youcontrol обращает внимание на риски: полномочия руководителя имеют ограничения, за последний год фирма трижды меняла бенефициаров, владельцы прячутся в Латвии под вывеской «Іейджі файненс».

Вот тут Богдан Хаустов рассказывает о том, что еще не так с этой фирмой:

Однако, больше примеров, когда ростовщики выступают в роли потерпевшей стороны. Дойдет ли до обвинительного приговора в отношении сотрудников «Динеро» — неизвестно, а вот должники микрофинансовых компаниий в судах чаще всего остаються виноватыми. В реестрах уже есть приговоры, по которым должники «Манивео» и «Динеро» получили свою первую судимость.

Успешнее других МФО засуживает некредитоспособных заемщиков ООО «Манівео швидка фінансова допомога» (38569246).

Здесь Богдан Хаустов анализирует судебные решения, в которых заемщики безуспешно пытались доказать, что были обмануты и условия кредитования несправделивы, тщетно пытались признать договора «Moneyveo» незаконными:

Ресурс youcontrol.com.ua обращает внимание на репутационные риски, связанные с «Манивео»: 80 раз за последние 3 года компания выступала в качестве ответчика по гражданским спорам и упомянута в 37ми уголовных делах. Один из ее бенефициаров имеет прописку на оккупированной территории (финансируем «ЛНР»?), а второй скрывается в кипрском оффшоре: https://youcontrol.com.ua/contractor/?id=6714973

Можно ли успешно противостоять интернет-разбойникам?

В случае с фейковым кредитованием часто хватает одного юридически грамотного письма с требованием списать вымышленный долг. Но если человек сам взял грабительский кредит и не в силах расплатиться, в суде можно рассчитывать лишь на снижение размеров неустойки.

Впрочем, есть и исключения. Мы нашли пример решения, согласно которого – кредитная компания не смогла доказать, что договор заключался, а кредитные деньги выдавались: http://reyestr.court.gov.ua/Review/85801929?fbclid=IwAR2UFbPSpZXEgDPp9XGar2iqmzj5lcBMg64j7QiKut0XZkhdDS-8PUxCFUY

«Когда люди призывают других не выполнять условия заключенных сделок, так как они виртуальные – это ересь. Кредитование в он-лайн под 1000% годовых у нас вполне узаконено. Прямо сейчас занимаюсь делом человека, который одолжил 3 тысячи, а через год его долг превратился в сорок, — говорит Богдан Хаустов. – Другая ситуация с псевдокредитованием, но «забивать» и на эту проблему не стоит. Не ждите, когда МФО продаст вас коллекторам, а те начнут распространять порно с вашим лицом, пишите письмо компании, которая выдала кредит злоумышленникам на ваше имя. И полезно обращаться в Нацкомфинуслуг. Как правило, фейковые кредиты компании сейчас списывают, хотя не все – например, «Гроші Всім» (финансовая компания «Верона») раздает кредиты по украденным сим-картам и неадекватно реагирует на обращения. Бороться с «угонами» сим-карт помогает их привязка к паспорту. Пока что ситуация такова, что вы можете оставить свои паспортные данные, ИНН, номер финансового телефона где угодно (в отделе кадров, банке, и тп.), и ими могут воспользоваться. Поэтому я выступаю за более жесткое законодательство по отношению к ростовщикам.

По материалам: ord-ua.com