«Альпийская схема» банков Украины: преступление без наказания?

Свыше 400 млрд грн. — такая сумма предположительно была выведена из Украины в период с 2011-го по 2015 г. при участии одного только Meinl Bank (Австрия). В расследовании НАБУ фигурирует сумма в 12 млрд грн. Операции с банками из Австрии и соседнего Лихтенштейна обусловили почти 75% понесенных украинскими банками от этой схемы убытков. При этом «Дельта Банк» сгенерировал половину этих финансовых потерь... Кто виноват и что делать?

Свыше 400 млрд грн. — такая сумма предположительно была выведена из Украины в период с 2011-го по 2015 г. при участии одного только Meinl Bank (Австрия). В расследовании НАБУ фигурирует сумма в 12 млрд грн. Операции с банками из Австрии и соседнего Лихтенштейна обусловили почти 75% понесенных украинскими банками от этой схемы убытков. При этом «Дельта Банк» сгенерировал половину этих финансовых потерь... Кто виноват и что делать?

По новостным лентам и Facebook расходится созданная Центром по исследованию коррупции и организованной преступности (OCCRP) схема вывода 1 млрд долл. из Приватбанка девятью «друзьями Оушена». Обыватель, порядком уставший от регулярных, но нерезультативных разоблачений, невольно задается вопросом: а что дальше?

Как очередное громкое обличение повлияет на ситуацию? Не успели украинцы забыть и о не менее убыточной для них «альпийской схеме» с корреспондентскими счетами в иностранных банках, использованной для выведения в 2011–2015 гг. из украинских финучреждений средств. А также о том, что эффективность мероприятий по возврату этих выведенных денег стремится к нулю, как и каких-либо гарантий по предотвращению подобных злоупотреблений в будущем. Работы у расследователей не убудет, в отличие от содержимого наших карманов.

Необычайные приключения украинских банкиров в Альпах

Деятельность коммерческих банков в сфере корреспондентских отношений давно стала достаточно специфическим сегментом их работы. Напомним, корреспондентский счет — прямой счет, открываемый банковскими учреждениями напрямую друг у друга и используемый преимущественно для расчетов в иностранной валюте. В украинской банковской практике такие счета очень часто используются для обслуживания экспортно-импортных операций (иногда можно уверенно добавлять «псевдо-»). Необходимо напомнить читателю об особом «кейсе» в сегменте корреспондентских отношений отечественных банков с иностранными финучреждениями, цена которого для банковской системы и экономики Украины, по оценкам представителей Национальной полиции, составила свыше 400 млрд грн. Именно такая сумма предположительно была выведена из Украины в период с 2011-го по 2015 г. при участии одного только Meinl Bank (Австрия).

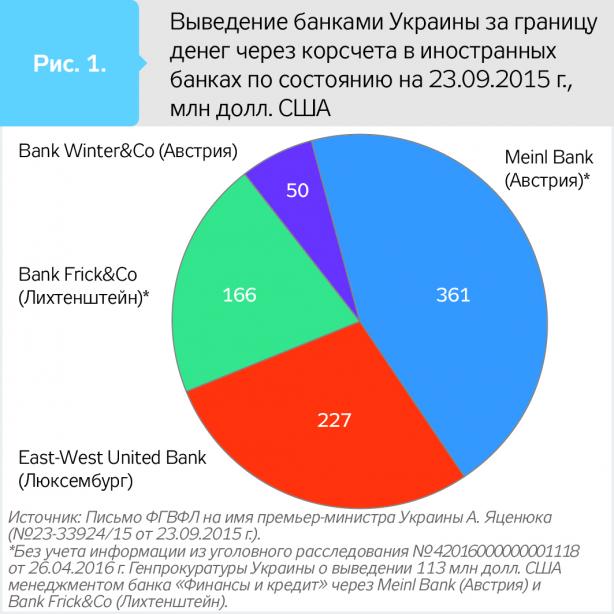

Другие правоохранительные органы и регуляторы финансового рынка существенно ниже оценивают величину вышеуказанных потерь украинских банковских учреждений. По информации ZN.UA, в расследовании, проводимом НАБУ, фигурирует сумма в 12 млрд грн. Но если брать за основу размещенную в СМИ информацию Фонда гарантирования вкладов физлиц об основных схемах выведения активов из обанкротившихся банков, датированную 2015 г. (актуализирована с учетом банка «Финансы и кредит»), то получим такие оценки (см. рис.).

Теперь становится понятным, почему упомянутая схема с корсчетами получила название «альпийской», — операции с банками из Австрии и соседнего Лихтенштейна обусловили почти 75% понесенных украинскими банками от этой схемы убытков. При этом «Дельта Банк» сгенерировал половину этих финансовых потерь. Даже обнародованные позднее данные о банке «Финансы и кредит» не пошатнули такое печальное лидерство. В апреле этого года Фонд гарантирования вкладов озвучил информацию о списании средств на коррсчетах в упомянутых иностранных банках на сумму 427,2 млн долл. США.

Наличие таких огромных убытков вызывает ряд неприятных вопросов к регулятору, ведь Нацбанк в режиме он-лайн мог видеть достаточно нестандартное «поведение» остатков средств на таких коррсчетах: для стандартных экономических операций характерны колебания в сторону как роста, так и убывания, а в данном случае наблюдался поступательный рост величины остатка на этих счетах. В дальнейшем такие средства использовались в качестве залога для предоставления кредитов за рубежом и/или возвращались в Украину как кредиты от нерезидентов. А могли и спокойно сохраняться на счетах иностранных фирм или использоваться для трансакций между нерезидентами с украинскими корнями. Или, что самое деликатное, направляться на пополнение уставного капитала банковских учреждений в Украине (по факту пополнение капитала за счет собственных кредитных средств банка транзитом через иностранные юрисдикции). А это уже настоящая головная боль для банковского надзора. Такие фактически обремененные средства существенно исказили структуру баланса банков и выполнение ними обязательных экономических нормативов (ликвидности и достаточности капитала). Ведь в теории деньги на коррсчете — это средства, которые в любой момент могут быть использованы.

Информация о банковских учреждениях, величина потерь которых от «альпийской схемы» наибольшая, приведена в табл.

Таким образом, использование коррсчетов в ряде иностранных банков достаточно существенно исказило отчетность банков (до 20% от величины балансовых активов). При этом любая инспекторская проверка банковского надзора НБУ должна была зафиксировать и отобразить в акте о результатах ее проведения наличие таких специфических остатков на коррсчетах. Также следует отметить, что подобные схемы свидетельствуют о заретушированных колоссальных дырах в активах, которые покрывались за счет сокращения капитала. Поэтому ироничную улыбку вызывают дискуссии экспертов после публикации «брошюры Таруты», по какому показателю (активы или капитал) корректно считать часть рынка у российских банков. При возможности использования подобных схем с коррсчетами искажены оба показателя.

Никогда больше?

Но самое неприятное в этой ситуации то, что такая общесистемная проблема была решена путем банальной фиксации убытков и предания огласке уже существующих и активно использованных «маршрутов» выведения денег. По информации от НБУ, полученной на запрос ZN.UA, в середине 2014-го остатки 17 украинских банков на коррсчетах в банках-транзитерах составляли примерно 2 млрд долл. Руководство Национального банка предоставило украинским банкам время до 1 апреля 2016 г. для решения вопроса. В результате свыше половины суммы остатков на зарубежных коррсчетах украинских банков еще в 2015 г. были погашены. И в данный момент ни один из действующих украинских банков не имеет корреспондентских счетов в таких банках.

Следует признать, что основная часть средств была размещена на коррсчетах в иностранных банках до прихода В.Гонтаревой на пост главы НБУ. И слухи из «зазеркалья регулятора» свидетельствуют о решительных попытках (или декларировании намерений) руководителя центробанка решить эту проблему преимущественно путем возврата средств. Однако информация из СМИ об уголовных делах, связанных с расследованием отмывания денег в интересах «семьи» Януковича путем операций с ценными бумагами (в которых активно фигурировала близкая В.Гонтаревой финансовая группа Investment Capital Ukraine, ICU), порождает интересные предположения.

Например, скрытой мотивацией в этом случае могло быть то, что денежный поток направлялся через неподконтрольную тертым инвестбанкирам схему с коррсчетами. Но дождемся официальных результатов работы компетентных органов над этим вопросом, которые более значимы, чем любые предположения. Сейчас можно констатировать, что, к сожалению, результативность этих мероприятий оказалась не очень высокой. А формат проведенной «зачистки» банковской системы поспособствовал тому, что детальное расследование этих сомнительных операций и обеспечение возврата средств становятся чем-то из области фантастики (концы в воду в типичных традициях дикого украинского бизнеса).

По данным ZN.UA, НАБУ расследует сразу несколько дел, связанных с «альпийской схемой» напрямую или косвенно. Подвижки в делах есть, в частности, в распоряжении следствия уже имеются документы, предоставленные Meinl Bank, а также свидетельские показания некоторых сотрудников НБУ, на основании которых можно будет доказать не только вину самих банков, но и причастность надзора регулятора к происходящему.

Но до завершения расследования еще далеко. Справляться собственными силами ведомству нелегко, а помощи попросить негде. Не потому, что у ГПУ или Нацполиции нет компетентных сотрудников, а потому что невелико доверие к ним и их способности держать данные следствия в тайне.

Ключ к решению проблемы возврата этих средств находится у подножия альпийских вершин. И заключается это решение в тесном сотрудничестве с австрийскими финансовыми регуляторами и правоохранительными органами. Благо, прокуратура Вены тоже начала расследовать причастность Meinl Bank к выведению средств из украинских банков (об этом в начале марта с.г. сообщило издание Der Standard). Ведь без содействия иностранных финучреждений доказать преступный сговор будет практически невозможно. А поскольку Украина не участвует в системе автоматического обмена налоговой информацией, доказать, что заморские заемщики аффилированы с владельцами украинских банков, также будет очень непросто.

С другой стороны, Нацбанк реализовал, на первый взгляд, достаточно жесткие и комплексные мероприятия по противодействия описанной «альпийской схеме». С 1 апреля 2016 г. Нацбанк запретил украинским банкам размещать средства на корреспондентских счетах в вышеупомянутых иностранных банках. В августе 2016-го регулятор разослал подопечным банковским учреждениям письмо (№ 25-0008/ 72225 от 29 августа), содержащее перечень из восьми европейских финансовых учреждений, работа с которыми может сопровождаться повышенным риском. Возможно, с акцентом на юридические аспекты этого вопроса, весьма сомнительным является запрет на сотрудничество с такими банками, равно как и размещение денег у них на корреспондентских счетах. Но с помощью упомянутого письма регулятор напрямую заявлял о высокой вероятности того, что некоторые операции, проводимые с их участием, могут иметь признаки нечистоплотности. И это, с большой вероятностью, повлечет за собой санкции Нацбанка за нарушения в сфере финмониторинга. Ну и достаточно эффективным шагом регулятора должно стать введение повышенных требований к резервированию обремененных остатков на коррсчетах, что сделает экономически невыгодным такое размещение средств украинскими банками (по словам В.Гонтаревой, такие остатки будут подлежать 100-процентному резервированию).

Но один момент вносит смущение в вышеописанную идиллию. На своей итоговой пресс-конференции В.Гонтарева заявила, что в сентябре 2014 г. встречалась с главой австрийского банковского регулятора Österreichische Nationalbank и остановила вывод капитала через эту страну. И тут возникает логичный вопрос: «Почему все вышеупомянутые регуляторные мероприятия начали осуществляться минимум через полтора года после этой таинственной встречи?». Ведь реализация таких регуляторных мероприятий была вполне возможна сразу после возвращения главы НБУ из австрийской командировки. При этом не возникало противоречия с разработанной Нацбанком программой погашения всех этих коррсчетов и других межбанковских операций с банками — участниками «альпийской схемы». Также на повестке дня возникает вопрос: достаточно ли инструментов регулятор имеет в своем распоряжении для предотвращения подобных схем в будущем? Ведь если не будет надлежащего контроля банковского надзора над наличием обременений размещенных на коррсчетах средств, то такая «альпийская схема» просто поменяет названия банков-контрагентов и «маршруты» выведения средств и будет успешно функционировать в будущем.

На запрос ZN.UA о процедурах контроля Нацбанк ответил, что разработал ряд мероприятий, призванных усилить систему контроля за банковскими операциями за рубежом. В частности, усовершенствовал внутренние нормативные документы, обязав украинские банки, которые имеют остатки на счете зарубежного банка без инвестиционного рейтинга, под эти активы сформировать 100-процентные резервы. Таким образом, банкам стало невыгодно выводить средства за границу, чтобы потом кредитовать связанных лиц. Также НБУ ввел еженедельный мониторинг остатков украинских банков на иностранных коррсчетах и активно сотрудничает с центробанками стран Европы для совершенствования системы обмена информацией о подобных операциях.

Не менее важен вопрос, как были использованы уже возвращенные из иностранных банков средства? Ведь в «альпийской схеме» в основном шла речь об обанкротившихся банках, но есть несколько работающих на рынке банковских учреждений, имевших коррсчета в этих иностранных транзитных центрах («Кредит-Днепр», «Вернум»). Ну и широкая общественность не должна забывать, что национализированный Приватбанк также фигурировал в списке участников «альпийской схемы». В разгар процесса вхождения государства в капитал крупнейшего финучреждения страны издание Business New Europe (BNE) опубликовало статью журналиста-расследователя Грэхема Стека, в которой указано, что в январе 2014 г. Приватбанк разместил 7,6 млрд грн (на то время 760 млн евро) клиентских средств на коррсчетах в Bank Winter&Co (Австрия) и 4 млрд грн (400 млн евро) в East-West United Bank (Люксембург). Но в июле 2016-го в отчетности крупнейшего банка страны, которая оказалась в распоряжении редакции BNE, эти остатки не были отражены. В этой ситуации возможен вариант как списания по уже отработанной схеме средств с коррсчета, так и возвращение их в банк (после настойчивых просьб Нацбанка) и дальнейшее их выведение по новому «маршруту».

В этом контексте особое значение приобретает информация о подписании Приватбанком договора с американским JPMorgan Chase Bank в преддверии национализации в начале декабря прошлого года. Это соглашение, расширяющее возможности клиентов по международным торговым сделкам, подписывалось банкирами из-за океана, которые явно понимали масштаб проблем Приватбанка и угрозы, стоящие перед ним. И непонятна логика прагматичных американцев, которые пошли на сотрудничество с находящимся в затруднительном положении контрагентом. Так что с огромным нетерпением ожидаются результаты работы Ernst&Young, проводящего проверку отчетности и качества активов Приватбанка, и дальнейшего экономического расследования операций этого банка перед его национализацией, которое должно быть завершено до конца сентября этого года.

* * *

Ситуация с корреспондентскими счетами может стать лакмусовой бумажкой самостоятельности нового главы НБУ, его профессионального уровня и способности жестко воплощать в жизнь принципиальные решения. Вопрос специальных мероприятий для расследования «австрийской схемы» с коррсчетами и возвращения выведенных из украинской финансово-банковской системы средств стоит на повестке дня (по аналогии с созданием консорциума международных компаний для реструктуризации кредитного портфеля Приватбанка). С другой стороны, налицо непонимание руководством регулятора банковского рынка потенциала австрийской финансово-банковской системы. Ведь Европейский центральный банк в своем документе «Обзор финансовой стабильности» (май 2015 г., с. 128–133), предназначенном для оценки системных рисков европейской финансовой системы, определил Австрию как один из крупнейших «хабов» по трансграничному (англ. сross-border loans) и межбанковскому кредитованию в Центральной и Восточной Европе. Можно сравнить австрийскую банковскую систему с транзитным сервером при распределении финансовых потоков на упомянутом пространстве. И поэтому новому руководству Нацбанка необходимо создать условия для привлечения в Украину не просто турбулентных изменчивых финансовых потоков, а стабильных долгосрочных инвестиций в финструктуры, предоставляющие доступные банковские услуги обществу.

Успешное, хотя бы частичное, решение указанной задачи значительно укрепит позиции нового руководителя центробанка. Поэтому неудивительно, если мы в ближайшее время увидим представителей Нацбанка в Вене. Впрочем, не исключено, что корабль наших искренних желаний в очередной раз разобьется об айсберг политической конъюнктуры и «договорняков».

По материалам: argumentua.com