Кабинет министров Украины выбрал дружественные страны

Перед самым Новым годом, когда вся страна уже ушла на «новогодние праздники» Кабинет министров Украины работал и принял постановление № 1045 о внесении изменений в перечень стран, хозяйственные операции с которыми могут быть признаны «контролируемыми». Документ принят 27.12.2017, а его действие началось 1.01.2018. То есть на реакцию бизнесу оставили 4 дня. Этот факт, а так же перечень, в который попали государства, воспринимаемые нами как внешнеполитические партнёры, может привести к неприятному разговору (если не обмену нотами) с украинским МИД.

Перед самым Новым годом, когда вся страна уже ушла на «новогодние праздники» Кабинет министров Украины работал и принял постановление № 1045 о внесении изменений в перечень стран, хозяйственные операции с которыми могут быть признаны «контролируемыми». Документ принят 27.12.2017, а его действие началось 1.01.2018. То есть на реакцию бизнесу оставили 4 дня. Этот факт, а так же перечень, в который попали государства, воспринимаемые нами как внешнеполитические партнёры, может привести к неприятному разговору (если не обмену нотами) с украинским МИД.

Суть вопроса

Учитывая, что ставки налога на прибыль в различных государствах разные, у любого владельца бизнеса возникают идеи «минимизации доходов». Самый простой пример на экспорте: создание дочерней компании, зарегистрированной в юрисдикции с меньшими налогами, которая является посредником между украинским производителем и покупателем на внешних рынках. Украинское государство получает налоги с прибыли от продажи такому связанному контрагенту, а основная часть прибыли остаётся в более лояльной для владельца бизнеса юрисдикции.

В Украинском правовом поле есть список офшорных зон, утверждённых Кабмином в 2011 году. Но не все государства можно причислить к офшорам, а вот ставки налогов на прибыль разные. Регулирование сделок с контрагентами из стран с меньшей налоговой нагрузкой, осуществляется согласно ст. 39 (трансфертное ценообразование) Налогового Кодекса Украины. Именно для определения применимости норм данной статьи к сделкам украинских компаний и их связанных контрагентов Кабмин регулярно составляет или вносит коррективы в список государств. Критерии определены Налоговым кодексов:

ставка налога на прибыль более чем на 5% ниже чем в Украине (либо есть условия, позволяющие компаниям применять пониженную ставку по сравнению с общими условиями в данной стране)

государства, с которыми Украина не заключила договоров про обмен информацией

и государства, компетентные органы которых не обеспечивают своевременный и полный обмен финансовой и налоговой информацией по запросу центрального органа исполнительной власти, реализующего государственную налоговую и таможенную политику.

Формулировка последнего пункта особенно интересна, поскольку понятие «полная финансовая информация» весьма расплывчата и во многих странах необходимо иметь очень веские основания, чтобы её запросить. А понятие «своевременный» ещё более интересно.

Почему? Возьмём украинские реалии из дугой сферы – суды. Одни процессы ждут начала месяцами и идут годами, другие, по аналогичным делам, идут за считанные дни. И то и то, исходя из логики исполнителей является «своевременным» рассмотрением спора.

Операции со связанными контрагентами из попавших в список стран признаются контролируемыми, если годовой доход украинского партнёра превышает 50 млн гривен и объем операций с таким партнёром больше 5 млн гривен. В таком случае украинская компания либо подпадает под норму 30% налогообложения от суммы операции. Либо, может попытаться доказать свою правоту (то, что не занижает и не завышает цены, то, что не выводи прибыль и т.д.), подав отчёт в налоговые органы, где, кроме всего прочего обязана указать не только всю цепочку связанных контрагентов, но и показатели рентабельности таких кампаний, что в большинстве стран является коммерческой тайной, либо требует времени. И тут вспоминаем норму о «своевременной подаче». Ведь, в конце концов, от создания нового списка Кабмином до начала действия норм ст. 39 Налогового кодекса в отношении целой группы стран прошло всего 4 дня, которые в большинстве стран ЕС попадают на «рождественские каникулы». Тоже пример «своевременности».

Поэтому в реальности платить вынуждены будут большинство компаний. Причём речь идёт не только о товарах, выпускаемых на розничный рынок – мы говорим о всех приобретённых товарах/услугах/работах, приобретённых контрагентами. В том числе, например, о роялти, лицензиях, плате за технологии, за использование товарного знака, ноу-хау и любых других объектов интеллектуальной собственности.

То есть, например, захотел построить заводик современный в стране, привезти технологии и выпускать товары под «своим именем» — укажи 30% от стоимости оборудования, которое хочешь передавать украинской дочке в качестве прибыли и уплати налог. Ах, забыл, слово «стоимость» тоже понятие растяжимое, ведь по «контролируемым» сделкам данный параметр может определятся украинскими налоговыми органами на основании сравнения либо с ценами на биржах (товары), либо со стоимостью аналогичных (но не идентичных (!)) товаров/услуг/выплат по сделкам несвязанных контрагентов.

Первыми отреагировали на такие нормы эстонские предприниматели, которые попытались после Нового года осуществить ряд поставок в Украину. Да, Эстония, в отличие, например, от Российской Федерации попадает в список стран, сделки с контрагентами которых являются контролируемыми.

Но это ещё цветочки – если почитать опубликованный Кабинетом Министров список, становится не до смеха. В частности среди стран, попавших в столь не выгодные условия значатся соседи нашего государства и те, кого мы привыкли называть «внешнеполитическими партнёрами» или даже «союзниками». В частности: Болгария, Босния и Герцеговина, Гонконг, Грузия, Эстония, Ирландия, Катар, Кыргызстан, Лаос, Латвия, Македония, Мальта, Марокко, Молдова, Оман, Сингапур, Судан, Туркменистан, Венгрия, Узбекистан, Черногория. Во внешнеторговом обороте доля государств из списка составляет примерно 9,3-9,5%. А вот в доля Прямых иностранных инвестиций в Украину из этих стран за 9 месяцев 2017 года составила примерно 30%.

Наступаем на те же грабли

Список потенциально рискованных государств составлялся и ранее, причём с весьма интересным подходом. Например, Австрия включалась в перечень по причине того, что: «ставка податку на прибуток є на 5 чи більше відсотків меншою, ніж в Україні (на момент складання Переліку в Австрії основна ставка податку на прибуток складала 25%, але кілька категорій бізнесу могли мати ставку 0 чи 2,5%);»

То есть, если исходить из такой логики, в перечень могут попасть любые страны, на территории которых действуют Свободные экономические зоны — ведь в большинстве из них ставка налога на прибыль минимальна или равна нулю. Даже соседняя Беларусь с её Парком высоких технологий. Причём, в данном случае есть и украинский контрагент — сразу несколько беларуских компаний имеют офисы в Украине, а ЕРАМ так вообще один из крупнейших работодателей в украинском ИТ.

В конце концов, именно в СЭЗ чаще всего находятся исследовательские центры корпораций — источник технологий для производств по всему миру.

Но с Австрией в 2015 году «не сложилось» — украинскому МИД пришла нота от коллег из Вены и Кабмин достаточно оперативно «дал заднюю». Чуть позже, после консультаций, отменили рисковый режим в отношении ещё 10 стран, среди которых были Швейцария, Грузия, Мальта, Ливан, ОАЭ, Сингапур, Марокко и Люксембург.

Но проходит два года, Кабмин обновляет список и вновь включает туда Грузию, Мальту, Ливан, Марокко, ОАЭ, Сингапур. Возникает вопрос: неужели там за два года так резко уменьшились налоги? Или они выросли в Украине — ведь основной критерий – разница в налоге на прибыль.

Второй критерий – отсутствие договоров об обмене информацией — так это скорее камень в огород Украины, её МИД, который не заключил соответствующих соглашений.

Одним словом, частично ошибку уже совершали, решили её повторить, но уже в большем масштабе, затронув, среди прочих, страны Европейского Союза, которые были и пока остаются одними из основных «адвокатов Киева» на международной арене (в том числе и внутри ЕС).

Что будет дальше

Бизнес, по задумке украинских чиновников, должен смириться с новыми условиями и покорно платить новые налоги в государственную казну. А так же много и плодотворно общаться с чиновниками ДФС, подавая отчёты, рассказывая о деятельности своих партнёров и споря о ценообразовании. Естественно, разговаривать как высокоморальные и образованные люди — вежливо, аргументированно, приятно для обоих сторон. О взятках речи быть не может – мы ведь прекрасно знаем, что украинские фискальные органы кристально честны и неподкупны!

Реальность будет несколько иная. Те компании, которые думали об инвестициях в страну (ведь президент Порошенко не раз выступал с призывом «инвестируй в Украину») подумают, посчитают плюсы и минусы и, возможно, попробуют найти более подходящую и предсказуемую юрисдикцию в регионе. Те, кому отступать уже поздно, начнут уходить в тень, по крайней мере по части сделок. Естественно, планы развития бизнеса, увеличения инвестиций могут быть пересмотрены в сторону более осторожного сценария.

Есть ещё один вариант, которым пошли в 2015 году австрийские компании – напрячь собственное правительство, которое понимает, что бизнес надо защищать. В результате возможно появление новых нот протеста, переданных украинским дипломатам, возникнут новые конфликты. Кстати, с той же Венгрией, ещё не выбрались из пикировки по языковому вопросу, как уже есть новая «вводная». Браво!

Получается, что своими действиями Кабинет Министров гарантирует весёлую жизнь Министерству иностранных дел, которое вынуждено будет объяснять так называемым «друзьям Украины», что ничего страшного не произошло — никто не собирается проводить недружественную по отношению к этим странам экономическую политику.

Как это будет выглядеть в обосновании для стран, входящих в Европейский Союз (куда вроде стремится Украина и даже намерена «гармонизировать» своё законодательство с европейским) мне лично представить сложно.

И где же логика?

В данной проблеме есть ещё одна пикантная особенность. 4 декабря Пётр Алексеевич Порошенко, выступая перед бизнесом, анонсировал замену налога на прибыль налогом на выведенный капитал. И публично обещал, что такая норма появится уже в 2018 году.

Президенту надо верить, президент говорит правду. А значит, в ближайшие месяцы налог на прибыль предприятий в Украине может стать нулевым. И весь список Кабмина, равно как и частично статья 39 Налогового Кодекса потеряют актуальность.

Но, видимо, чиновники правительства не слушают то, что говорит президент. Ведь Министр финансов Украины Александр Данилюк заявил, что причина включения Эстонии и Латвии в перечень — введение там… налога на выведенный капитал. То есть того, что клятвенно обещает сделать в ближайшие месяцы президент Украины в нашей стране!

Нововведения само собой найдут отражение в новом рейтинге Doing Business, поскольку данная норма усложняет ведение бизнеса в Украине. Но ведь Президент заявлял, что целью его работы и работы правительства является упрощение ведения бизнеса и рост позиций Украины в упомянутом рейтинге — один из ключевых показателей. Вновь странная неувязка вышла.

Есть ещё один аспект. Предлагаю вам посмотреть на две картинки.

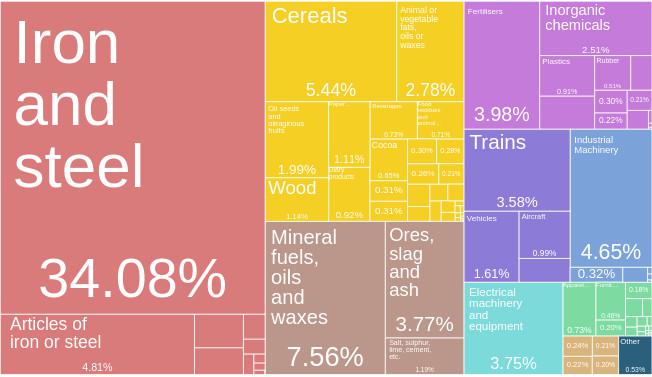

1. Структура украинского экспорта в 2008 году по данным Harvard’s Center for International Development

2. Структура украинского экспорта в 2016 году по тому же источнику

Экономика страны стремительно катится в сторону примитивной и сырьевой. Пока что есть запас квалифицированных кадров, который ещё быстрее уменьшается за счёт миграции и проблем в образовании.

Ситуацию могут спасти инвестиции из стран, с развитым технологичным укладом либо государств, выполняющих роль посредников в обмене технологиями. Государства ЕС, Сингапур, Китай (и его часть Гонконг) даже украинскими чиновниками называются как потенциальные технологические доноры. ОАЭ — признанная площадка обмена товарами и ноу-хау. Но вот незадача, есть перечень рисковых стран, утверждённых Кабмином 27.12, в который часть указанных государств входит. А, значит, при попытке инвестирования в производство, попытке завоза оборудования, кампании столкнуться с требованием уплатить дополнительный налог с 30% стоимости ввезённых ценностей, стоимости лицензий и тому подобное. Будут ли они после этого так стремиться в Украину, когда вокруг существует множество альтернативных вариантов, остаётся под вопросом.

Таким образом, имеем:

президент Украины намерен обнулить налог на прибыль предприятий, заменив его налогом на выведенный капитал.

президент призывает бизнес из стран, которые называет «друзьями Украины» входить в страну

В это же время Кабинет Министров Украины выдаёт норму, которая (если верить словам президента о налоговой реформе), будет актуальной считанные месяцы, но при этом:

создаёт проблемы инвесторами из ряда стран, в том числе тех, которые являются внешнеполитическими партнёрами Украины

создаёт риск возникновения политических конфликтов с государствами, которые до этого лоббировали украинские интересы в структурах ЕС и на международной арене (в том числе в ООН)

По материалам: hvylya.net