Теневая экономика Украины

Недавно международная Ассоциация присяжных сертифицированных бухгалтеров (ACCA) обнародовала результаты исследования, в котором утверждается, что украинская теневая экономика составляет почти 46% от официального ВВП. По оценке правительства, доля теневой экономики несколько скромнее и составляет около 35%. Впрочем, это все равно очень много. Каковы бы ни были реальные цифры, разные игроки, от МВФ до отечественных бизнесменов и активистов, пытаются бороться с уклонением от выполнения "гражданских обязанностей" и помогать наполнить государственную казну. К сожалению, многие иллюзий часто направляют эти усилия в неправильных, даже вредных направлениях.

Недавно международная Ассоциация присяжных сертифицированных бухгалтеров (ACCA) обнародовала результаты исследования, в котором утверждается, что украинская теневая экономика составляет почти 46% от официального ВВП. По оценке правительства, доля теневой экономики несколько скромнее и составляет около 35%. Впрочем, это все равно очень много. Каковы бы ни были реальные цифры, разные игроки, от МВФ до отечественных бизнесменов и активистов, пытаются бороться с уклонением от выполнения "гражданских обязанностей" и помогать наполнить государственную казну. К сожалению, многие иллюзий часто направляют эти усилия в неправильных, даже вредных направлениях.

Два года назад я уже рассматривал эти вопросы в статье под названием "Избежание налогов / уклонение от уплаты налогов: сначала следует поймать большую рыбу". Данные, содержащиеся в этом материале, отражают реальные относительные и абсолютные масштабы различных схем ухода от налогов / уклонение от уплаты налогов. Недавно мы вместе с Вячеславом Черкашиным и Романом Семко осуществили в Институте социально-экономической трансформации значительно более подробный сравнительный анализ этих схем на основе данных из разных источников и наших собственных расчетов.

Конечно, сама природа этой темы предполагает отсутствие "неопровержимых" и достоверных данных, поэтому возможные ошибки иногда сравнению с порядком величин. Впрочем, эти оценки являются лучшими из имеющихся, и они позволят определиться с приоритетностью мероприятий в рамках политики "детенизации" при условии, что она вообще обоснована. В основном наши выводы подтверждают мнения, указанные в этой статье двухлетней давности. Я не буду их повторять, зато советую читателям прочитать оригинальный материал.

Что важно знать о "теневую экономику"

Прежде чем перейти к обсуждению результатов нашего исследования следует предоставить краткое описание о том, как эти цифры надо интерпретировать.

Во-первых, следует осторожно употреблять понятие "потери бюджета", поскольку более или менее достоверно мы можем подсчитать только средства, которые не были оплачены в качестве налогов. Впрочем, для верности современное состояние дел следует сравнивать с мнимой ситуацией, при которой эти налоги были бы уплачены. Разница была бы существенной, поскольку реальная экономика характеризуется определенной эластичностью, которая может отличаться в зависимости от ситуации. Следовательно, утверждение, что "государственная казна ежегодно теряет 10 млрд грн из-за плохого администрирования налога на имущество", может быть близким к правде, поскольку избежать налогообложения недвижимого имущества невозможно - недвижимость нельзя скрыть, а налог на имущество невозможно не заплатить, иначе о ' объект будет конфисковано. Впрочем, эластичность экономики следует непременно учитывать, когда речь идет об оценке "потерь" от зарплат в конвертах и других злоупотреблений на рынке труда, поскольку многие рабочих мест не были бы созданы, если бы работодатели полностью платили налог на труд. Другие рабочие места были менее оплачиваемыми и часто оставались бы вакантными, тогда как потенциальные работники эмигрировали бы за границу. В отличие от налога на недвижимость, в случае рабочей силы мы имеем дело с рынком. Поэтому крайне неправильно оценивать "потери" как "разницу в ценах", умноженную на такой же объем выпуска продукции, поскольку ее нельзя было бы продать дороже в том же количестве.

Во-вторых, "бойцы" с теневой экономикой, в частности аудиторы и специалисты по правовым вопросам, часто представляют ее как нечто неприемлемое, то, что надо устранить любой ценой. Впрочем, с экономической точки зрения любая политика оправдана при условии, что польза от нее превышает причиненные расходы. Такой анализ не является тривиальным, поскольку учитывает множество нефискальных и неэкономических факторов. В приведенном выше примере, с одной стороны, существуют неявные социальные расходы, возникающие вследствие терпимости противозаконной поведения. С другой стороны, реальная безработица или трудовая миграция могут быть еще большим злом, чем "серая" занятость, через вызванные ими негативные внешние эффекты. Следует также учитывать, что сокращение "фискальных потерь" предусматривает только перераспределение стоимости между макросекторамы экономики; тогда как во затратами основном имеются в виду определенные виды транзакционных расходов, то есть чистые социальные потери. Поэтому предложение типа "лучше бы правительство закупило за 1 млрд грн кассовые аппараты, чтобы дополнительно привлечь в бюджет 1200000000 грн доходов" была бы экономически оправданной (в смысле увеличения социального богатства) только при условии, что правительство настолько мудро потратил бы эти деньги, чтобы они создали общественные блага стоят (в условном эквиваленте пользы) 2200000000 грн.

В широком смысле "борьба с теневой экономикой» - довольно сомнительная цель. Особенно, когда предлагается принять меры, которые могут ухудшить и без того неблагоприятное бизнес-климат в Украине, сократить жалкую долю малого бизнеса (и, соответственно, усилить власть рынка) и / или усилить коррупцию среди налоговиков. Зато, сокращение доли теневой экономики должен стать желанным побочным эффектом либеральной фискальной реформы, которая предусматривает реформу налога на прибыль предприятий, сокращение расходов государства (а значит и налогов) и фискальный маневр от налога на доходы в сторону регулярного налогообложения имущества (земли) в соответствии с советам Организация экономического сотрудничества и развития. Реформа должна предусматривать снижение входных барьеров для микробизнеса и самозанятости и улучшения налогообложения природных ресурсов (в частности, земли). Скорее всего, после этих реформ и точечных мер по улучшению взимания налогов теневая экономика стихийно сократится до масштабов, которые будут делать дальнейшие "детинизацийни" усилия неоправданными.

Скорее всего, после этих реформ и точечных мер по улучшению взимания налогов теневая экономика стихийно сократится до масштабов, которые будут делать дальнейшие "детинизацийни" усилия неоправданными.

Но какими должны быть очередность и приоритетность этих мероприятий? Следует учесть, что украинская версия "теневой экономики" своеобразная и очень отличается от, скажем, классического описания Эрнандо де Сото. Дело не только в том, что основная часть украинской "теневой экономики" не является сугубо неформальной, зато составляет часть деятельности юридически зарегистрированных субъектов. И, как ни странно, в ней задействованы в основном крупные компании.

Это связано с несколькими факторами. Во-первых, физическое лицо-предпринимателя (ФЛП) очень просто зарегистрировать, при этом можно использовать упрощенную систему налогообложения (УСН), которая предусматривает уплату единого налога, фиксированного или с оборота, и требует ведения учета только продаж, а не бухгалтерского учета (см . статью на эту тему). Поэтому, барьеры для входа в официальный сектор обычно низкие, за исключением случаев, когда требуется получение лицензии (например, в строительстве, где процветает классический неформальный сектор). Во-вторых, только несколько транснациональных корпораций являются прозрачными государственными компаниями, остальные - это "олигархические" фирмы, которые благодаря связям с государственной властью могут позволить себе массовое ухода от налогов и мошенничество. В украинской экономике преобладают большие и сверхбольшие компании и бизнес-группы (конгломераты) тогда как действительно малый бизнес (который имеет право на использование УСН) составляет лишь 7,1% (8,2% с коррекцией по занижению данных, см. ниже) от общего оборота сектора предприятий.

В украинской экономике преобладают большие и сверхбольшие компании и бизнес-группы (конгломераты) тогда как действительно малый бизнес (который имеет право на использование УСН) составляет лишь 7,1% (8,2% с коррекцией по занижению данных, см. ниже) от общего оборота сектора предприятий.

Впрочем, в Украине существует и достаточно неофициальный сектор, растет каждый раз, когда власть пытается урезать УСН, которая служит инструментом "компромиссной детенизации" и защищает малый бизнес от коррумпированных налоговых инспекторов, которые преследуют официально зарегистрирован бизнес. Например, в начале 2017 более 300 000 частных предпринимателей отменили регистрацию после внесения поправок в закон, предложенных Министерством социальной политики. Согласно поправкам, частные предприниматели должны платить "минимальный социальный взнос" независимо от того, осуществляют ли они деятельность или нет, причем даже в случае, если этот взнос за них было уплачено на другом рабочем месте. В 2011 году, когда Налоговый кодекс правительства Азарова предусматривал повышение обязательств для плательщиков единого налога и попытку отмены ключевых положений УСН, потери были еще больше - более двух миллионов рабочих мест в малых предприятиях. Скорее всего, значительная часть предпринимателей навсегда перешла к чисто неформального сектора.

В нашем исследовании приведены количественные данные о реальной структуре теневой экономики Украины, которые отличаются от обманчивого субъективного восприятия.

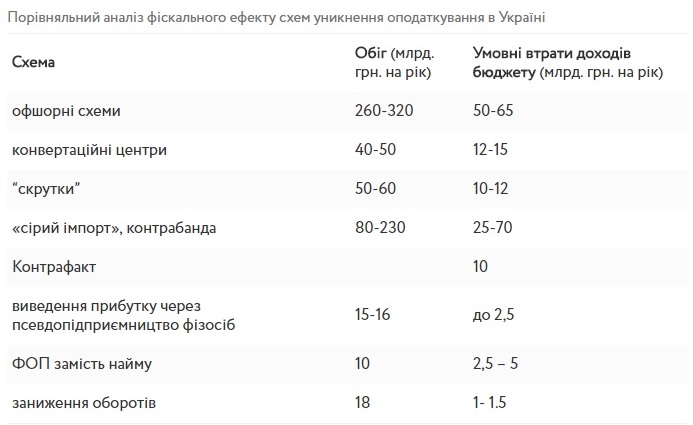

Нам удалось выяснить основные схемы, наносящие ущерб на сумму около 6-10% от официального ВВП Украины. Учитывая, что доля налогов (с так называемыми социальными взносами включительно) в ВВП страны составляет около 32,5%, это означает, что правонарушение, рассмотренные в этом исследовании, составляют 50-80% от "теневой" части. Остальные, наверное, связана с полностью неофициальной деятельностью, которую еще труднее исследовать. Ниже приведены рейтинг этих схем, подготовленный на основе нашего исследования.

Схема №1: Налоговые гавани, или оффшорные зоны

Крупные фирмы во всем мире избегают уплаты налогов с помощью налоговых гаваней, и Украина - не исключение. Впрочем, из-за аномально высокую концентрацию собственности (согласно последним доступным оценкам, на 2014 год 18 миллиардеров обладали богатством в эквиваленте около 40% ВВП страны) и "олигархический" характер состояния, Украина оказалась среди лидеров исследования организации Global Financial Integrity "Незаконный вывоз капитала" , проведенного с использованием статистики мировой торговли: в течение 2005-2014 годов отток капитала составил от 3 до 10%. Скорректировав данные авторов отчета и добавив 65 млрд грн, уплаченных в 2016 году в виде процентов аффилированным компаниям (расположенных преимущественно в налоговых гаванях) или крайне высокими ставками, мы оценили общий отток капитала в примерно 10% от ВВП. Это впечатляющая цифра, однако она согласуется с данными НБУ и недавнее заявление главного работника Государственной фискальной службы о том, что почти ¾ экспортных контрактов Украины является "косвенным", то есть проходят через офшоры. Если учесть, что экспорт составляет около половины официального ВВП, а некоторые оттоки связаны также с импортом, цифра выглядит весьма реалистичной. А значит, бюджет теряет около 2% от ВВП вследствие сокрытия доходов в налоговых гаванях. Следовательно, потенциальные доходы от налога на прибыль предприятий уменьшаются почти вдвое.

Способы решения ситуации в основном известны, хотя применяются только некоторые из них, и ни один до сих пор не работает должным образом. Прежде всего, налог на прибыль предприятий следует заменить налогом на выведен капитал (по причинам, подробно описанных здесь). Соответствующий законопроект предусматривает жесткие и суровые меры, которые облагаются основные каналы незаконного оттока капитала по более высоким ставкам, чем обычные дивиденды. В то же время, почти исчезает потребность в проверке большинства фирм, не участвующих в операциях с высоким риском незаконного оттока капитала. Это позволит реформированным налоговым органам сосредоточиться на ключевых дорогах уклонения от уплаты налогов, в частности трансфертном ценообразовании, контроль за которым в настоящее время осуществляется неудовлетворительно.

Прежде всего, налог на прибыль предприятий следует заменить налогом на выведен капитал (по причинам, подробно описанных здесь). Соответствующий законопроект предусматривает жесткие и суровые меры, которые облагаются основные каналы незаконного оттока капитала по более высоким ставкам, чем обычные дивиденды.

Борьбе с агрессивным налоговым планированием способствовать и то, что Украина присоединилась к плану мероприятий по противодействию размыванию налоговой базы и перемещению прибылей за границу, принятого Организацией экономического сотрудничества и развития. Впрочем, эти меры следует внедрять осторожно: некоторые из них предусматривают использование дискреционных инструментов, которые не стоит предоставлять украинским органам власти из-за риска злоупотребления. Конечно, ухода от налогов - не единственная причина использования оффшорных юрисдикций. Есть и значительные юридические преимущества. Впрочем, предлагаемые меры не должны влиять на нормальную связь между иностранными инвесторами и их дочерними компаниями в Украине.

Схема №2: нарушение таможенных правил, незаконное производство и индустрия "конвертационных центров"

Второе место занимают три схемы уклонения от уплаты налогов. Убытки от каждой из них составляют от 1 до 3% ВВП: это нарушение таможенных правил (контрабанда и «серый» импорт), индустрия "конвертационных центров" и незаконное производство (в основном алкоголя и сельскохозяйственной продукции).

Нарушение таможенных правил можно оценить по той же торговой статистикой. Похоже, что объемы зловживаньписля Революции достоинства уменьшились втрое, из около $ 10 млрд в 2013 году до $ 3300000000 в 2016-м. Соответственно, потери бюджета упали до около 1% ВВП. Отчасти это можно объяснить прекращением откровенно наглых операций, таких как контрабанда автомобильного топлива компаниями Сергея Курченко, одного из "кошельков" Януковича. Впрочем, резкое падение официальных цифр можно частично объяснить рядом других факторов. Нет уверенности в том, что падение действительно имело такой значительный масштаб. Возможно, часть товаробигу перешла в нелегальное русло сошла с радаров торговой статистики за распространение сложных схем.

Похоже, что оборот «конвертационных центров», которые были ведущей схеме уклонения от уплаты налогов четыре года назад, тоже уменьшился в несколько раз после побега Януковича (который сделал их полулегальным и стал их основным бенефициаром). Этому способствовало также внедрение электронных счетов НДС, которые значительно усложнили мошенничество с этим налогом, хотя и не устранили его полностью. По подсчетам, сейчас эта "отрасль" приносит убытки в размере около 1% от ВВП. Впрочем, достоверных данных для проверки цифр, которые время от времени приводят чиновники, нет. На самом деле эта сумма может оказаться больше.

Похоже, что оборот «конвертационных центров», которые были ведущей схеме уклонения от уплаты налогов четыре года назад, тоже уменьшился в несколько раз после побега Януковича (который сделал их полулегальным и стал их основным бенефициаром).

По оценкам рыночных экспертов, объемы незарегистрированного (и потому необлагаемого) производства крепких напитков почти равны официальным объемам. А значит, бюджет недополучает около 10 млрд грн акцизного сбора. Нелегальные алкогольные напитки изготавливаются везде - и в домашних условиях, и на современных заводах, работающих в дополнительную смену без акцизного сбора. Неофициальные сельскохозяйственные культуры высаживают на неофициально арендованную землю, составляет почти 40% от всей пашни. По оценкам Всеукраинской аграрной совета, потери доходов могут составлять 40 млрд грн, хотя консервативная оценка говорит о 16 млрд грн.

К этой сумме следует добавить еще 5-10 млрд грн неуплаченного земельного налога. Минфин оценивает потери от ненадлежащего сбора налога в 5 млрд грн, в примерно такую же сумму оцениваются налоговые льготы, предоставленные местными властями разным, в основном крупным компаниям. Необходимо провести подробный анализ этих льгот.

Меры против таких типов уклонения от уплаты налогов предусматривают реформирования таможенной и налоговой служб, в частности налоговой милиции.

В начале 2018 Премьер-министр Владимир Гройсман отменил уже утверждены планы по реформированию таможни и ДФС, ранее подготовленные Минфином - это демонстрирует, какой тяжелый путь придется пройти к их воплощению. Второй печальный пример - это Служба финансовых расследований, которая должна была заменить коррумпированную налоговую милицию, ликвидированная за год до этого благодаря случайной ошибке, но все еще находится на этапе обсуждений. Камень преткновения во всех этих случаях состоит в том, как далеко должен уйти реформа в смене кадров старой системы, со времен Николая Азарова инфицированной корпоративной культурой коррупции, вымогательства, репрессий и враждебного отношения к бизнесу.

Камень преткновения во всех этих случаях состоит в том, как далеко должен уйти реформа в смене кадров старой системы, со времен Николая Азарова инфицированной корпоративной культурой коррупции, вымогательства, репрессий и враждебного отношения к бизнесу.

Недавно установленно ограничение для "муравьев" ( "пиджаков") - граждан, ежедневно провозят через границу максимально разрешенный объем товаров или получают десятки посылок с такими товарами.

Впрочем, без реформы таможенной службы все эти меры могут привести не к сокращению, а к перераспределению контрабанды. Изменения в имущественный и земельный налоги следует вносить с использованием современных подходов, а их сбор усовершенствовать с помощью технических (синхронизация баз данных) и экономических (использование потенциальных доходов от налога на имущество вместо фактических в расчетах трансфертов местным органам власти) мероприятий.

Обратите внимание, что все эти случаи (кроме земельного налога) предусматривают также ряд других нарушений - контрабандный или незаконно произведенный товар нужно где-то продвааты, а деньги, полученные от фирм, которые уклоняются от уплаты налогов с помощью "конвертационных центров", затем используются для выплаты зарплаты "в конвертах" и взяток. Все это дает некоторым экспертам основание утверждать, что проблемы лучше решать на этапе продажи товара или выплаты зарплаты в конверте. В случае взяток такой подход действительно может сработать, если они больше не будут нужны, исчезнет потребность в "черной наличности". Проблему зарплат в конвертах действительно можно решить только путем сокращения налога на труд (который должен быть отменен) и налога на доходы физических лиц - последний не должен превышать 10%, как и налог на выведен капитал. Впрочем, ни один из этих способов не поможет справиться с мошенничеством с НДС.

Проблему зарплат в конвертах действительно можно решить только путем сокращения налога на труд (который должен быть отменен) и налога на доходы физических лиц - последний не должен превышать 10%, как и налог на выведен капитал.

Кроме того, значительно легче положить конец незаконному обороту товаров или денег через контроль немногочисленные звеньев, где концентрируются нарушения, а не пытаться контролировать сотни тысяч мелких торговцев или миллионы наемных работников. В случае контрабандных или незаконно произведенных товаров контроль продажи конечному потребителю вообще не действует, поскольку "концертацийни центры" обеспечивают такие товары поддельными документами, выданными компанией-однодневкой. Сейчас именно так все и происходит, в частности с алкоголем, который формально подлежит контролю с помощью обязательного применения РРО и учета первичных документов. Обратите внимание, что верхняя оценка объемов импорта, осуществленного незаконно или с нарушениями, превышает общий объем задекларированного товарооборота всех мелких торговцев, работающих по УСН. Наконец, значительно проще контролировать коррупцию на таможне - где ведется видеонаблюдение, а сканы, фото и онлайн-документы круглосуточно доступны контролирующим органам - чем при проверках точек конечной продажи.

Схема №3: Злоупотребление упрощенной системе налогообложения

Наконец, мы рассмотрели упрощенную систему налогообложения, о которой обычно вспоминают как о якобы ключевой элемент украинской теневой экономики и своеобразный "внутренний офшор". Но на самом деле, по нашим подсчетам, нарушения, связанные с УСН, приносят убытки в размере 4.2-9.5 млрд грн (0,2-0,4% от ВВП), что меньше, чем затраты на учет, который эти предприятия должны осуществить без УСН, не говоря уже о других проблемах, которые она решает. Впрочем, эта цифра не учитывает незаконно произведенные или импортированные товары, которые продаются через этот канал - по той причине, что когда такие товары доступны на рынке, они будут продаваться (и продаются) различными способами, в основном с поддельными документами, как описано выше. Следовательно, в этом случае УСН является не причиной, а лишь заменимым инструментом.

Однако существуют и реальные проблемы.

Бюджет мог бы дополнительно получить около 2,5-5 млрд грн, если бы все те "частные предприниматели", которые по сути (по ряду критериев) являются наемными работниками, платили подоходный налог и налог с заработной платы вместо 5% единого налога и фиксированного социального взноса, которые они платят сейчас.

Впрочем, именно в этом случае полностью действует предостережения относительно условности "потерь доходов": работники, получающие оплату таким образом, является не простыми рабочими, а высокооплачиваемыми (и высококвалифицированными) специалистами, преимущественно в ИТ-отрасли. Следовательно, они могут выбирать: или остаться в Украине, или найти другое место на планете, где за свои налоги они смогут получать качественные государственные услуги. На самом деле, даже сейчас эти специалисты массово выезжают из Украины, несмотря на выгодные условия налогообложения.

Если же их работодатели начнут повышать тарифы для заказчиков с целью уплаты высоких налогов, то просто проигрывают в жесткой глобальной конкуренции и вообще не смогут создавать рабочие места с подобными условиями - а это приведет к тем же результатам. Это значит, что если борьба с этим видом нарушений будет успешной, мало кто из этих специалистов останется в Украине, и государственная казна вряд ли сможет восстановить даже действующий уровень доходов от этой категории налогоплательщиков. Хуже всего то, что страна при этом терять человеческий капитал.

Если борьба с этим видом нарушений будет успешной, мало кто из этих специалистов останется в Украине, и государственная казна вряд ли сможет восстановить даже действующий уровень доходов от этой категории налогоплательщиков. Хуже всего то, что страна при этом терять человеческий капитал.

Именно по этой причине рассуждения о политике конкурентоспособности дают основание считать, что с такими злоупотреблениями не стоит бороться слишком жестко - по крайней мере до тех пор, пока существуют серьезные злоупотребления, борьба с которыми будет менее пагубные последствия. В будущем реальный способ преодолеть эти нарушения заключается в резком сокращении налога на доход физических лиц и отмене любых налогов на труд. Это вполне реально сделать на протяжении нескольких лет путем постепенных и последовательных сокращений бюджета и совершенствование процесса сбора налогов.

Остальные приведенных выше расчетов были проведены с помощью эконометрического анализа (с неоценимой помощью Романа Семко) на основании основательно исследованного факта, что в рыночной экономике распределение предприятий по размеру происходит по Парето. Сравнивая реальное распределение с Парето-приближением, мы определили отклонение, которые можно интерпретировать как проявления определенных видов нарушений.

В основном плательщики единого фиксированного налога по упрощенной системе налогообложения не имеют других мотивов занижать свои обороты, кроме превышения верхнего лимита соответствующей группы ССО.

Вероятно, нарушители декларируют суммы, которые приближаются к верхней лимита, но не превышают его. Следовательно, следует ожидать аномально большого количества субъектов, декларирующих такие суммы. И действительно, именно это мы можем наблюдать среди субъектов хозяйствования, которые не используют регистраторы расчетных операций - заметим, что в середине 2015 года предприниматели с оборотами более 1 млн грн обязали использовать РРО, вызывающие немало неудобств и является источником ощутимых затрат . Именно по этой причине с 2015 года наблюдаются значительные аномалии при приближении к 1 млн грн и меньше отклонения - у верхней границы оборота.

Следует ожидать аномально большого количества субъектов, декларирующих такие суммы. И действительно, именно это мы можем наблюдать среди субъектов хозяйствования, которые не используют регистраторы расчетных операций.

Впрочем, эконометрические методы позволяют нам воссоздать реальную картину, которой она, наверное, выглядела бы без этих отклонений. Таким образом мы можем подсчитать, сколько предпринимателей фактически совершивших правонарушения, занижая данные о своих доходах, и сколько из них превысили разрешенные объемы доходов; кроме того, мы можем подсчитать, о каких именно суммах идет речь. Хотя эти суммы весьма значительны и составляют более 50 млрд грн, они в основном не имеют значительного фискального эффекта, поскольку соответствующие субъекты хозяйствования, как правило, просто уклонялись от использования РРО, но не превышали верхний лимит доходов. Предприниматели, которые действительно превысили лимит и должны перейти на третью группу УСН, чтобы платить 5% от оборота вместо взноса фиксированного налога, заработали лишь около 25 млрд грн. А это в свою очередь означает, что потери доходов составили около 1 млрд грн и вряд ли могли превысить 1500000000 грн.

В третьей группе ССО также наблюдаются подобные отклонения, хотя и в значительно меньшем масштабе (около 3 тысяч субъектов хозяйствования, 15 млрд грн) впрочем, их гораздо труднее интерпретировать. Это могут быть как крупные предприятия, которые просто занижают свои обороты, как в предыдущем случае, так и субъекты хозяйствования, умышленно стараются не превышать лимит оборотов, чтобы избежать необходимости иметь дело со сложностями общей системы налогообложения - в частности, постоянных "переговоров" с налоговыми органами. Некоторые из этих субъектов хозяйствования могут быть законопослушными коммерческими структурами; некоторые - крупными предприятиями, которые измельчаются с целью формального соблюдения закона; некоторые - псевдопидприемцямы, которые помогают крупным фирмам уклоняться от уплаты налогов, получая от них плату - якобы за определенные услуги, которые трудно поддаются измерению - и платя наличными с незначительной комиссией, действуя почти как большие "конвертационных центра", но без возможности избежать уплаты НДС и по значительно более высоким транзакционными издержками.

Необходимые подробные данные, чтобы отличить последний случай от двух предыдущих, которые вряд ли можно отделить друг от друга. Если предположить, что средняя доля частных предпринимателей - поставщиков "соответствующих видов услуг, при этом не имеют наемных работников, в этой части распределения соответствует среднему, то фискальный эффект может варьироваться от 0700000000 грн в случае, если эти псевдопидприемци используются для вывода прибыли , и подсчет производится на нижнем лимите, к 3 млрд грн в случае подсчета на верхнем лимите и выплаты зарплат в конвертах. Хотя эти предположения и не имеют совершенных обоснований, это лучшее, что мы можем сделать, прежде чем Государственная фискальная служба будет такая любезная предоставить нам детальные данные на запрос, направленный полгода назад.

Ситуация в первой группе налогообложения не добавляет существенно новой информации к общей картине - это группа сравнительно невелика, а барьер между ней и второй группой незначителен. Частные предприниматели, использующие кассовые аппараты, весьма немногочисленны, однако они демонстрируют еще более значительные (в относительном выражении) отклонения, чем те, кто не использует РРО. Скорее всего, это объясняется тем, что они в основном представляют крупные магазины, искусственно измельченные на многочисленных индивидуальных псевдопидприемцив. Впрочем, их общий фискальный эффект является весьма незначительным и неопределенным.

Итоги и выводы

Главный итог приведенного выше рейтинга подтверждает вывод, сделанный более двух лет назад: несмотря на их высокую видимость, мелкие, однако массовые нарушения, связанные с упрощенным налогообложением, играют незначительную роль, почти точно пропорциональную доле плательщиков по УСН во всем частном секторе. Их суммарный условный фискальный эффект в несколько раз меньше, чем фискальный эффект одного только агрессивного налогового планирования - к тому же, он действительно крайне условным через высокую эластичность и серьезные побочные эффекты от возможных ограничений пользования УСН. По сравнению с ситуацией многолетней давности, "индустрия конвертационных центров", судя по всему, уменьшилась в несколько раз - вероятно, благодаря мерам по борьбе с мошенничеством при уплате НДС и, возможно, благодаря определенной детенизации зарплат вследствие снижения налога с заработной платы. Если несколько лет назад конвертационных центра были ключевым элементом теневой экономики, то сейчас они на втором месте в сочетании с нарушениями таможенного законодательства (которые, наверное, также значительно сократились), тогда как на первом месте - агрессивное налоговое планирование с использованием «налоговых гаваней» ( « оффшоров »).

Ключевой вывод, который следует из всего этого, также совпадает с главным выводом предыдущей статьи: последовательность имеет значение. В частности, если речь идет о фискальные цели, то по разным причинам - управленческих, экономических, социально-политических и организационных - лучший способ действовать - это каждый раз сосредоточиваться на крупнейших схемах ухода от налогов / уклонение от уплаты налогов, изменяя приоритеты в зависимости от изменений в реальной жизни. С этой точки зрения, инструменты, способные значительно уменьшить масштабы схем ухода от налогов / уклонение от уплаты налогов уже существуют или находятся на этапе разработки. Прежде всего, в соответствии с приоритетами, вытекающие из действующего рейтинга, это меры, направленные на борьбу с агрессивным налоговым планированием: налог на выведен капитал (ПНВК), меры по противодействию размыванию налоговой базы и перемещению прибылей за границу (BEPS), институциональные реформы ДФС и таможенной службы, а также создание службы финансовых расследований вместо недееспособного и коррумпированной налоговой милиции. По этим должно последовать завершение реформы администрирования НДС и, что важно, дальнейшее ощутимое уменьшение доли государства, которое должно обеспечить фискальное пространство для значительного уменьшения налога на доходы и отмены налога на труд. Мы уже знаем случаи успешного снижения налога с заработной платы и реформы администрирования НДС, можем взять за основу, однако впереди еще долгий путь.

По материалам: voxukraine.org