Коллапс в украинской металлургии миф или реальность?

Как пророссийские металлургические олигархи вели экономическую войну против Украины в ответ на блокаду ОРДиЛО. И как власть Украины подыгрывает врагу. Анатомия лжи и предательства — в цифрах и фактах.

Как пророссийские металлургические олигархи вели экономическую войну против Украины в ответ на блокаду ОРДиЛО. И как власть Украины подыгрывает врагу. Анатомия лжи и предательства — в цифрах и фактах.

В прошлом месяце в СМИ попала информация о почти восьмичасовом «общем обеде» Петра Порошенко, Арсения Яценюка, Олега Ляшко и Рината Ахметова, который якобы состоялся в киевском офисе последнего 11 февраля. Соответствующую информацию упомянутые участники ни опровергли, ни подтвердили. Однако после нее вероятные гости донецкого олигарха, а также представители их политических сил (БПП, НФ и РПЛ) начали активно тиражировать в СМИ до сих пор традиционные разве что для ДТЭК и Метинвеста Ахметова или представителей его же Опоблока аргументы о катастрофических последствиях разрыва экономических связей с оккупированными районами Донецкой и Луганской областей, отсутствии альтернативы им и необходимость сохранить их хотя бы в металлургической и энергетической отраслях (которые, собственно, и волновали самого богатого человека страны). Как будет показано далее, соответствующие аргументы не подтверждаются фактами и были лишь отчаянной попыткой олигарха в обмен на лояльность его людей в парламенте к провластному большинству сохранить старый механизм социально-экономического содержания за украинский счет оккупированных Россией территорий. Не из альтруистических побуждений, конечно же, а для дальнейшего оправдания перед террористами и Кремлем той роли, которую Ахметов (и другие формально «украинские» владельцы активов в ОРДиЛО) играли в этом деле. В соответствующем ключе было разработано и правительственное постановление (вступило в силу 14 марта) о «Порядке перемещения товаров в район или из района проведения антитеррористической операции». Однако после того, как стало понятно, что террористы не собираются отказываться от «национализации», возможные договоренности с Ахметовым трансформировались уже в объявленную властями тотальную, но временную транспортную блокаду ОРДиЛО с главным требованием — вернуть отобранные у него предприятия. А чтобы оправдать такой вариант развития событий, представители металлургических корпораций и высокопоставленные чиновники и дальше запугивали украинцев катастрофическими последствиями для экономики из-за потерь активов олигархами в ОРДиЛО. Так постарались, что заставили МВФ отложить предоставление уже согласованного очередного транша кредита.

Как олигархи вели экономическую войну против Украины

Уже с конца февраля угрозы остановить украинскую коксохимию и, как следствие, всю металлургию, которая в таком случае останется без топлива, стали мощным и явно новым (по сравнению с традиционным запугиванием веерными отключениями тока) аргументом против разрыва экономических контактов с ОРДиЛО. Генеральный директор Азовстали Энвер Цкитишвили заявлял, что в результате блокады железной дороги и прекращения поступления кокса с Авдеевского коксохима предприятие работает только на 55% своей мощности, несмотря на наличие заказов для загрузки на 80-85%. А на соседнем Мариупольском меткомбинате (ММК), мол, ситуация еще хуже: мощности загружены менее чем наполовину. В Индустриальном союзе Донбасса (ИСД) вообще прибегли к откровенной лжи о потерях расположенного на оккупированных территориях Алчевского меткомбината (АМК) и шантажу полной остановкой Днепровского меткомбината (ДМК), что на подконтрольной Украины территории.

На самом деле, как показывает дальнейший анализ, развитие украинской металлургии и даже наращивание объемов производства возможны при полном отказе от контактов с ОРДиЛО. Более того, как уже писал Тиждень (см. «На стороне врага», № 49/2016), такой отказ способен простимулировать дополнительный рост на предприятиях отрасли, находящихся на подконтрольных Украине территориях. Однако это требует не пассивного подыгрывания власти откровенному шантажу и фактической экономической войне пророссийских металлургических олигархов против Украины, а решительных мер, чтобы заставить их перенастроить производственные цепочки или продать размещенные на подконтрольных Киеву территориях предприятия тем, кто сможет это сделать.

Прежде всего отметим, что прекращение работы размещенных на оккупированных территориях металлургических предприятий не дает никаких оснований для уменьшения общих объемов производства или экспорта металлопродукции.

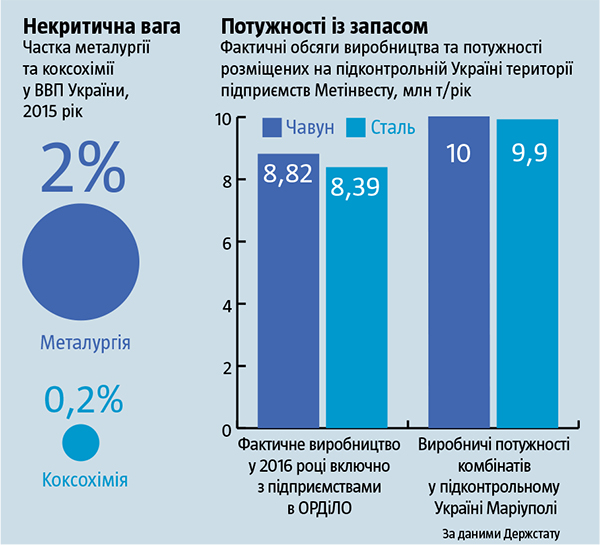

В 2016-м все предприятия группы Метинвест (включая предприятиями в оккупированных Енакиево и Макеевке) произвели только 8,82 млн т чугуна и 8,39 млн т стали. При этом совокупные производственные мощности только двух комбинатов группы в подконтрольном Украине Мариуполе (Азовстали и ММК) позволяют производить 10 млн т чугуна и 9,9 млн т стали в год. Даже по факту в 2013-м они выпустили больше, чем в 2016-м все предприятия Метинвеста: 8,91 млн т чугуна и 9,5 млн т стали. То есть, был бы спрос и желание производить. И если этого не произойдет, а именно утраченные в ОРДиЛО объемы производства металлопродукции упомянутая группа не компенсирует наращиванием производства в Мариуполе, это будет свидетельствовать лишь о целенаправленном шантаже.

Еще более дерзким было поведение менеджмента подконтрольного россиянам ИСД. «Поощряя» украинские власти к более решительным действиям по восстановлению торговли с оккупированными территориями, там прибегли к откровенной лжи и экономической войны против Украины. Оценивая ущерб от прекращения поставок из оккупированного АМК в $55,7 млн всего за три недели блокады, в ИСД на самом деле назвали потенциал производства предприятия при работе на полную мощность, а не его реальные объемы в «доблокадном режиме», но уже в ходе боевых действий на Донбассе. Например, было заявлено, что из-за прекращения торговли за три недели АМК изготовил 0,13 млн т сляба и металлопроката. Тогда как по данным корпоративной отчетности предприятия за весь 2015 год там было произведено лишь 0,62 млн т сляба и металлопроката. Более того, фактические (а не проектные) объемы выпуска металлопродукции на Алчевском меткомбинате в условиях боевых действий на Донбассе легко могут быть компенсированы увеличением производства на метпредприятиях подконтрольной территории, загрузка мощностей которых в последние годы существенно ухудшилось из-за проблем со сбытом.

Зато страна столкнулась с прямым шантажом менеджментом ИСД, который под предлогом прекращения железнодорожного сообщения с ОРДиЛО взялся угрожать полной остановкой даже размещенного на мирной территории Днепровского металлургического комбината в Каменском. Ссылаясь на недопроизводство за три недели, с 13 февраля по 6 марта, 115,5 тыс. т кокса на АМК и соответственно неосуществление поставок 65,7 тыс. т из него на ДМК, менеджмент ИСД резко уменьшил выпуск металлопродукции на Днепровском комбинате и стал угрожать, что «отсутствие немедленного прогресса (в восстановлении железнодорожного сообщения с Алчевским комбинатом ИСД. — Ред.) приведет к полной остановке производства». На самом деле весь необходимый кокс для нужд ДМК можно приобрести за рубежом. Как уже много лет делает расположенный рядом криворожский АрселорМиттал. И сам ДМК, как свидетельствует его корпоративная отчетность, давно завозил значительные объемы кокса из других стран. Однако перевести его целиком на альтернативный алчевскому кокс означало бы уничтожить главный аргумент для восстановления экономических контактов с оккупированным Алчевском. Поэтому в контролируемом россиянами ИСД решили сделать ставку на экономический шантаж Украины и пошли на резкое уменьшение производства на ДМК: всего за три недели, с 13 февраля по 6 марта, по данным официального сайта ИСД, было недовыработано 136,5 тыс. т чугуна и 143 5 тыс. т квадратной стальной заготовки. Это, в частности, спровоцировало недопоступления в страну $52,5 млн валютной выручки за неполный месяц.

Нормальное украинское правительство в такой ситуации должно было бы в зародыше подавить попытки Метинвеста, принадлежащего пророссийским олигархам Ахметову и Новинскому, и особенно подконтрольного непосредственно россиянам ИСД участвовать в экономической составляющей гибридной войны Путина против Украины. Например, объяснив, что сворачивание производства на размещенных на подконтрольной Украины территории предприятиях и попытки поставить их работу в зависимость от торговли с оккупированными территориями приведут к национализации с последующей продажей инвесторам, которые смогут обеспечить альтернативные производственные цепочки. Но действия и заявления украинских чиновников дают основания говорить о том, что они, наоборот, подыгрывают ИСД и Метинвесту, используя их аргументы против собственного государства.

Коксовый миф

Украина давно и стабильно является крупным импортером кокса и угля для его производства. Причина в том, что качественного кокса и коксующегося угля внутренней добычи для его производства в Украине недостаточно, а главное — он имеет худшее соотношение цена — качество. Поэтому импорт битуминозных углей, используемых для коксования, по данным Госстата, постоянно рос даже до начала боевых действий на Донбассе и при режиме Януковича (окружение которого, как известно, было тесно завязано на добыче угля) — с 11,3 млн т в 2010 году до 14,2 млн т в 2013-м. Кризис в металлургии вызвало его проседание до 12,5 и 12,7 млн т соответственно в 2014 и 2015 годах. Однако в 2016-м, несмотря на отсутствие препятствий для ввоза коксующегося угля с ОРДиЛО, его импорт все равно вырос до 14,15 млн т. Только одна российская компания Evraz в прошлом году увеличила поставки коксующегося угля в Украину на 42% — до 2 млн т. И согласно годовому отчету компании планировала нарастить их до 3 млн т в 2017-м, даже если бы блокады ОРДиЛО не было. В 2015 году доля импортного угля в потреблении коксохимических предприятий страны достигла 63%, а в 2016-м, по оценке отраслевого объединения Укрметаллургпром, — 67%. Отметим: это произошло еще до начала блокировки железнодорожного сообщения с ОРДиЛО. Кроме того, по данным Госстата, стабильно в последние годы рос также импорт готового кокса: с 0,3 млн т в 2010 году до 0,7 млн т в 2013-м, 1,64 млн т в 2014-м и 2,04 млн т в 2015 году. И только в 2016-м несколько уменьшился — до 1,61 млн т.

Таким образом, утверждение, что импорт кокса или угля для его производства — это следствие разрыва экономических связей с ОРДиЛО и это грозит коллапсом украинской металлургии, не выдерживает критики. Безосновательны и заверения, что покупать коксующийся уголь или кокс придется если не на оккупированных территориях, то только в России. В 2015 году, когда Украина импортировала кокс, всего лишь 34,5% его общего объема (в тоннах) поступило из РФ, тогда как 37,4% — из Польши, 20,1% — из Китая, 7,2% — из Колумбии. Угля для коксования тогда же было импортировано из РФ 55%, тогда как 29,1% — из США и Канады, еще 7,5% — из Австралии. Можно в России вообще не покупать, ведь нынешняя зависимость — это преимущественно следствие имеющихся логистических цепочек компаний, которые часто являются частью российских финансово-промышленных групп (например, ИСД, Evraz) или связаны с ними. Даже без учета закупок в РФ Украина в последние годы уже импортировала до 5-6 млн т коксующегося угля и до 14 млн т готового кокса. Поэтому нагнетание по поводу того, что для компенсации поставок из ОРДиЛО придется увеличить закупки на несколько миллионов тонн, кажется откровенно спекулятивным.

Наиболее резко уменьшили производство металлопродукции под предлогом дефицита кокса после прекращения транспортного сообщения с ОРДиЛО меткомбинаты ахметовского Метинвеста в Мариуполе, которые являются градообразующими для почти полумиллионного города. И аргументы менеджеров этой группы крайне надуманные.

В 2013 году только на расположенных в Мариуполе и Запорожье коксохимических мощностях Метинвеста было произведено более 2,47 млн т кокса. Зато в 2016-м все производство кокса группой составило 4,32 млн т, причем из них потребление — только 3,27 млн т, остальное было реализовано за пределами предприятий Метинвеста. Это свидетельствует о том, что даже при условии загрузки коксохимических предприятий группы только в Запорожье и Мариуполе и на уровне, который был достигнут в 2013-м, там можно производить до 80% кокса, необходимого для поддержания выплавки чугуна на производствах Метинвеста на уровне 2016 года. То есть даже при полной остановке Авдеевского коксохима компании достаточно было бы купить не более 0,8 млн т кокса в год. Это вполне реальные объемы, даже несмотря на ограниченность мировой торговли этим товаром (около 30 млн т в год). Однако в действительности потребность в таких объемах импорта может и не возникнуть, ведь полной остановки Авдеевского коксохима пока не произошло, а мощности мариупольского и запорожского предприятий позволяют производить кокса значительно больше, чем было получено в 2013-м (2,5 млн т).

Так же и страшилки менеджеров Метинвеста об остановке их коксохимических предприятий в случае прекращения поставок угля с ОРДиЛО тоже являются лишь попыткой шантажа, а не реальной угрозой. Во-первых, даже полное прекращение поставок из оккупированного Краснодонуголь (где в 2016-м было произведено 0,79 млн т концентрата коксующегося угля) можно компенсировать, восстановив хотя бы на уровне 2015 года его производство на шахтах американской компании United Coal той же группы Метинвест. Ведь в 2016-м United Coal из-за проблем со сбытом уменьшила его производство только по сравнению с 2015 г. на 0,64 млн т (а это 81% всей прошлогодней продукции Краснодонуголь). И, как свидетельствуют данные Госкомстата, поставки коксующегося угля из США уже растут (до$40,54 млн в феврале 2017 года против $24,80 млн в январе), тогда как из РФ и Казахстана оставались сравнительно стабильными ($138 млн против $129,7 млн). Во-вторых, в соответствии с корпоративной отчетностью Метинвеста за 2015 год, внутреннее производство угольного концентрата для коксования и раньше покрывало менее половины потребности группы, а большую часть покупали у сторонних поставщиков.

Кроме того, по данным Минэнергоугля, на подконтрольных Украине территориях в 2016-м было добыто 8,36 млн т коксующегося угля, и есть потенциал для роста этого показателя. Другое дело, что из них на шахтах ДТЭК Рината Ахметова в прошлом году действительно было добыто лишь 0,93 млн т, на государственных — 1,56 млн т, а более половины всего объема (4,3 млн т) пришлась на ПАО «Шахтоуправление Покровское», которое контролируется Донецксталью скандального украинофоба и, как сообщают СМИ, спонсора террористов Виктора Нусенкиса.

Для сравнения: на размещенном в ОРДиЛО Краснодонуголь, что относится к Метинвесту, в 2013 году (то есть даже на пиках добычи перед связанным с войной падением производства) поднималось на-гора лишь 5,46 млн т угля для коксования. Нусенкис еще перерабатывал уголь из своих шахт, содержащихся на подконтрольных Украине территориях, в кокс на заводах, находящихся на подконтрольных террористам территориях. А выпущенную металлопродукцию экспортировал под видом украинской. Однако это уже организационный вопрос к правительству: в случае полного разрыва транспортных связей с ОРДиЛО ПАО «Шахтоуправление Покровское» так или иначе должно будет поставлять уголь на размещенные на подконтрольной Украине территории коксохима, в том числе и в Авдеевке или Мариуполе. А попытки Нусенкиса остановить работу своих шахт по политическим мотивам должны привести к их возвращению в государственную собственность с последующей продажей тем, кто восстановит их работу.

Не так страшен разрыв, как его малюют

Наконец, даже без надлежащего реагирования украинской власти на шантаж пророссийских металлургических гигантов катастрофических последствий для экономики Украины от разрыва связей с ОРДиЛО в горно-металлургической отрасли не будет. За это следует благодарить кардинальные изменения в структуре украинской экономики за последнее десятилетие. По данным Госстата, доля всей отечественной металлургии в ВВП 2015 года (более новых данных еще нет) составляла всего 2% (40,03 млрд грн), а коксохима — вообще лишь 0,2% (4,39 млрд грн). При этом, например, сельское хозяйство обеспечило 12,5% (249 млрд грн), пищевая промышленность — 8,3% (165,4 млрд грн), нефтегазодобыча (при все еще заниженной в 2015-м цене на газ внутренней добычи, которая изменилась лишь в 2016-м) — 2,8% (54,8 млрд грн).

Для широкой публики это может показаться неправдоподобным на фоне традиционных представлений о металлургии как ключевом секторе, локомотиве украинской экономики. Однако эти представления основываются на распространенных в информационном пространстве, но дезинформативных по своей сути данных об объемах и доле отечественной металлургии в реализации всех товаров и услуг в стране (5,7% против 12,9% сельского хозяйства) и особенно в экспорте (в 2016 году 19,9% против 42% продукции АПК). Такие значительные различия между долей в ВВП, с одной стороны, и объемами реализации или экспорта, с другой стороны, объясняются довольно просто. Металлургия и коксохимия в Украине традиционно относятся к антилидерам по доле валовой добавленной стоимости (состоит преимущественно из зарплаты работников и официально показанной валовой прибыли) в конечной стоимости продукции: в 2015 году этот показатель составлял в них соответственно 13,5% и 8,4%, тогда как в сельском хозяйстве — 37,4%, нефтегазовой промышленности — 51,1%.

На оплату труда своим работникам металлургические магнаты направили в 2015 году около 6,9% стоимости продукции отрасли, а валовой прибыли показали еще меньше — 6,1% (17,35 млрд грн). Ведь львиная доля последнего благодаря трансфертному ценообразованию (продажи продукции связанным фирмам по заниженной цене с последующей перепродажей по рыночным) и активному использованию оффшоров остается за пределами страны. А в бюджеты всех уровней «локомотив» в 2015-м оплатил вплоть 3,23 млрд грн, то есть менее 0,5% всех их поступлений. Для сравнения: даже предприятия сельского хозяйства, несмотря на еще льготный режим налогообложения в 2015 году, внесли почти вчетверо больше — 12,38 млрд грн. Наконец, главный бюджетообразующий налог в Украине — это НДС, который экспортоориентированная металлургия почти полностью получает из казны назад. Между тем львиную долю конечной стоимости украинской металлургии и коксохимии составляют расходы на продукцию поставщиков из других отраслей, причем часто из-за рубежа. Например, если говорить о промежуточном потреблении металлургией продукции других отраслей (в 2015-м 200,5 млрд грн), то речь идет преимущественно (на 61%) о потреблении кокса (40,1 млрд, 20%), руды (37,3 млрд; 18,6%), электроэнергии (23 млрд грн; 11,5%), газа (21,8 млрд грн; 10,9%) и угля (16,8 млрд грн; 8,4%). В коксохимии, в свою очередь, более 68% всех закупок у предприятий других отраслей составляют коксующийся уголь и его концентрат (23 млрд грн).

Все это свидетельствует о том, что производство металлургической продукции при наихудшем развитии событий после разрыва контактов с ОРДиЛО если и уменьшится условно на $1-2 млрд, то не означает аналогичных потерь ВВП или торгового баланса страны, не говоря уже о бюджетах всех уровней. Эти потери будут по крайней мере в несколько раз меньше. Ведь в условиях, когда для производства кокса используется в значительной степени импортный (или недавно завозимый из ОРДиЛО) уголь, пропорционально уменьшится его закупка за пределами Украины (на подконтрольных ей территорий). Руду, которая не будет востребована украинской металлургией, можно напрямую экспортировать за валюту. Падение потребления электроэнергии будет означать и меньшее ее продуцирование преимущественно на угольных ТЭС, для которых соответственно нужно будет меньше импортировать антрацита.

В 2016 году весь экспорт черных металлов обеспечил Украине $7,25 млрд валютной выручки. Однако большая часть этого объема поступила от предприятий, которые не имели тесных связей с ОРДиЛО. А без искусственного вредительства со стороны менеджмента оскорбленных блокадой пророссийских металлургических компаний уязвимым может оказаться разве что производство на экспорт чугуна. В структуре себестоимости этого первичного продукта металлургии (из которого уже потом выплавляют сталь и разливают прокат) высокий удельный вес имеет цена кокса. А значит, при значительном подорожании (дефиците) последнего производство для дальнейшего экспорта в виде полуфабриката вполне может потерять экономический смысл. Но вывоз чугуна и изделий из него в 2016 году обеспечил лишь $0,55 млрд (1,5% всего экспорта товаров из страны). Учитывая, что львиную долю в его себестоимости составляет кокс, которого теперь значительно больше придется покупать за рубежом (а также уголь для его производства), и железная руда украинской добычи, которую можно экспортировать за валюту, чистые потери для страны от прекращения производства и экспорта прошлогодних объемов чугуна не превысят нескольких десятков миллионов долларов.

Ведь для его производства только кокса нужно было бы более 1,4 млн т, что при цене его импорта в I квартале 2017 года стоило бы почти $0,4 млрд. Зато в процессе дальнейшей переработки чугуна в сталь и стальной прокат украинские предприятия имеют резервы, чтобы компенсировать его подорожание. В крайнем случае за счет уменьшения доходов, которые оседают в оффшорах благодаря трансфертному ценообразованию.

Наконец, несмотря на мифическую катастрофу от разрыва экономических связей с ОРДиЛО, на самом деле именно их сохранение до сих пор создавало серьезные финансовые проблемы для Украины. И Алчевский меткомбинат (ИСД), и предприятия Ахметова на оккупированных территориях наносили вполне реальные многомиллиардные финансовые потери нашему государству, когда годами не оплачивали поставки электричества. Так, только за 2016 год за поставленную на оккупированные территории Луганщины электроэнергию не было уплачено 14 мдрд грн. И это не мифические потери от остановки деятельности подконтрольного террористам Алчевского меткомбината, к которым апеллируют менеджеры ИСД, а реальные убытки для Украины и миллионов ее потребителей. Которые должны покрывать эти неплатежи завышенными тарифами на подконтрольной территории.

По материалам: argumentua.com