Как Ахметов экспортирует электроэнергию за наш с вами счет

Экспорт электричества: рискованный сценарий. Почему нынешняя схема экспорта электроэнергии наносит все больший ущерб энергетической безопасности страны и все дороже обходится украинским потребителям.

Экспорт электричества: рискованный сценарий. Почему нынешняя схема экспорта электроэнергии наносит все больший ущерб энергетической безопасности страны и все дороже обходится украинским потребителям.

Уже третий год подряд Украина активно наращивает экспорт электроэнергии. Если в 2015-м ее продажа за границу составила 3,4 млрд кВт•ч, то в 2016 превысила 4 млрд кВт, в 2017 году достигла 5,1 млрд кВт•ч, а на текущий год планируется довести этот показатель как минимум до 5,9 млрд кВт•ч. Валютная выручка от того, по оперативным данным ГФС, составила в 2017 году $235,5 млн. Все это преподносится как большой успех не только менеджментом компании ДТЭК Рината Ахметова, которая и занимает монопольные позиции в этой деятельности, но и в коридорах власти.

Хотя если присмотреться ближе, то быстро выясняется, что так, как сейчас работает схема экспорта электроэнергии, хоть это и парадоксально, она, наоборот, вредит стране. Ведь приносит финансовые выгоды исключительно компании Ахметова, нанося одновременно миллиардные финансовые потери для внутренних украинских потребителей, ослабляя энергетическую безопасность страны и увеличивая зависимость от импорта сз подконтрольных врагу территорий антрацитового угля.

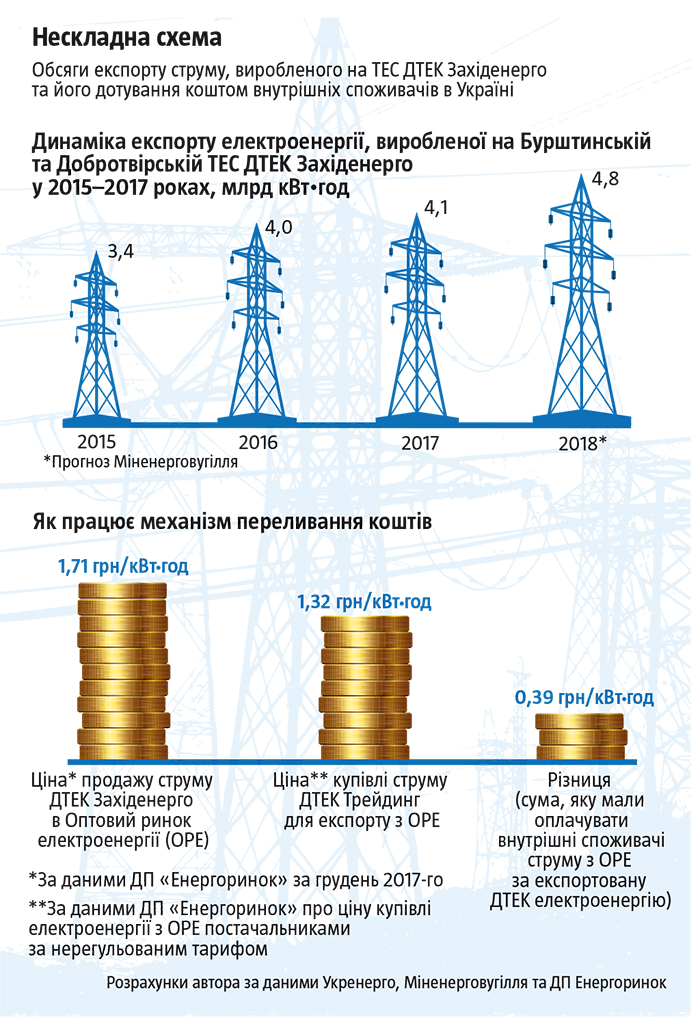

Заплатят все

Львиная доля электроэнергии на экспорт сейчас производится на двух ТЭС, принадлежащих ДТЭК Западэнерго: Бурштынской в Ивано-Франковской области и Добротворской на Львовщине. Например, в 2017 году из всего экспорта в 5,1 млрд кВт•ч от этих двух ТЭС поступило 4,1 млрд кВт•ч, то есть более 80%. Но если физически электроэнергия сразу после производства передавалась в сеть для экспорта, то на бумаге она сначала продавалась одним из подразделений ДТЭК - ДТЭК Западэнерго в Оптовый рынок электроэнергии (ОРЭ) Украины, а затем оттуда викупалась другим подразделением ахметовского монополиста - ДТЭК Трейдинг. Вот только продавалась в ОРЭ она значительно дороже, чем викупалась для экспорта. Например, в декабре 2017 года эта разница достигала 0,4 грн на каждом киловатт (см. «Несложная схема»). Для сравнения: это почти столько же, сколько стоил киловатт электроэнергии, который продавался Энергоатомом (в декабре - о,47 грн.).

Однако если ДТЭК выкупала с ОРЭ свою же электроэнергию на 0,4 грн за каждый киловатт дешевле, чем перед этим виртуально продавала туда, то такую разницу кто-то должен, в свою очередь, был оплатить. И это делали внутренние потребители, поскольку поставщики должны были покупать тот объем тока, который оставался на оптовом рынке, по цене настолько выше, чтобы она компенсировала полученную ДТЭК разницу. Учитывая это, при нынешней схеме роста экспорт электроэнергии уже не кажется благом для страны, особенно для ее внутренних потребителей. Ведь каждый дополнительный миллиард киловатт-часов экспортируемой электроэнергии оборачивается необходимостью для внутренних потребителей заплатить на несколько сотен миллионов гривен больше за тот электроэнергию, которую они купят на ОРЭ.

Более того, поскольку в нынешних реалиях экспортировать в страны ЕС физически возможно только э/э, произведенную на двух тепловых электростанциях ДТЭК, то увеличение продаж за границу автоматически приводит к росту на украинском Оптовом рынке электроэнергии именно намного более дорогой электроэнергии ТЭС - при одновременном уменьшении доли дешевой, генерируемой на атомных и гидроэлектростанциях. Для сравнения: в декабре 2017 года ТЭС продавали электроэнергию в ОРЭ по 1,78 грн/кВт•ч, а АЭС - по 0,47 грн/кВт•ч.

В результате увеличивается усредненная, «смешанная» цена, по которой электроэнергия продается потребителям уже с Оптового рынка. В той же Нацкомиссии, осуществляющей государственное регулирование в сферах энергетики и коммунальных услуг (НКРЭКУ), не скрывают, что одним из ключевых факторов, которые заставили ее повысить с начала 2018 года оптовую цену тока, является именно «негативный эффект изменения структуры производства в упомянутом году из-за ожидаемого снижения доли выработки АЭС и увеличения доли ТЭС и ТЭЦ». Ведь фактически весь рост производства электроэнергии в 2018-м (3,8 млрд кВт•ч) запланировано достичь благодаря увеличению генерации на ТЭС (на 3,7 млрд кВт•ч), тогда как на АЭС ожидается также уменьшение производства на 1,28 млрд кВт•ч против 2017 года.

Очевидно, что в правительстве и Минэнерго осознают такие последствия наращивания производства на ТЭС. А значит, курс на увеличение доли тепловой электроэнергии в энергобалансе страны и наращивание ее экспорта является сознательной работой на интересы ДТЭК в ущерб остальным потребителям страны. И найти другое объяснение этому, кроме коррупционной деятельности, сложно.

Кроме того, в последнее время активно лоббируется отмена так называемых дотационных сертификатов на экспорт электроэнергии. Они предусматривают компенсацию льготной цены для населения через наценку для коммерческих потребителей, что стоит им примерно 25% цены, которую они должны платить без дотационных сертификатов. Реализация этого сценария приведет к тому, что ДТЭК Трейдинг вообще будет выкупать свою электроэнергию, проданную ДТЭК Западэнерго в Оптовый энергорынок лишь виртуально, и вообще чуть ли не вдвое дешевле.

А значит, почти вдвое больше придется платить за каждый экспортируемый киловатт внутренним потребителям. Хотя пока это не коснется населения непосредственно, так как тариф для него все еще устанавливается регулятором на уровне значительно ниже от того, который сформировался на рынке. Пока это влияние косвенное из-за увеличения цен и тарифов на то, что производится в стране. Однако, когда дотирование населения прекратится и граждане будут покупать электроэнергию с рынка электроэнергии по той же цене, что и другие потребители, бремя участия в оплате каждого киловатта экспортируемой ДТЭК электроэнергии ляжет уже и непосредственно на миллионы обычных украинских семей.

Аспект безопасности

Однако повышение цен на электроэнергию для внутренних потребителей - это лишь одно из последствий нынешней схемы экспорта электроэнергии. Вторым и не менее вредным является сохранение необходимости импорта больших объемов антрацитового угля, якобы из-за заботы о снижении цены на топливо, а следовательно, и электроэнергии - что происходит главным образом из России.

В частности, в течение всего 2017 года в ДТЭК и Минэнергоугля сетовали на то, что перевод всех блоков ТЭС, работающих на антрацитовый уголь, на газовый уголь внутренней добычи наталкивается на проблему нехватки на внутреннем рынке нужных объемов последнего. Однако дефицит газового угля в стране имеет прямую связь с его сжиганием на западноукраинских ТЭС ДТЭК для экспорта, который дотируется украинскими потребителями. Именно газовый уголь сжигается на двух ТЭС ДТЭК Западэнерго, которые отправляют электроэнергию на экспорт. Запланированные на 2018-й 4,8 млрд кВт•ч экспорта электроэнергии с Бурштынской и Добротворской ТЭС потребуют около 2 млн т газового угля. К тому же ожидаемые на 2018 год поставки уже антрацитового угля на украинских ТЭС прогнозируется на уровне 3,4 млн т, которые нужно будет импортировать. В то же время необходимостью импортировать не только антрацит, но и газовый уголь аргументируется стремительным наращиванием тарифов для угольных ТЭС, львиная доля которых принадлежит ДТЭК Ахметова и Донбассэнерго, а реальные нынешние собственники или совладельцы которого остаются под вопросом.

Таким образом, перевод антрацитовых блоков ТЭС на газовый уголь и прекращение экспорта из западноукраинских ТЭС ДТЭК позволили бы вдвое уменьшить потребность в импорте антрацита, сведя к минимуму или вовсе отказавшись от его закупок в России. Более того, в 2017-м из-за дефицита газового угля ДТЭК импортировала и его уже из США и Польши, обосновывая этим необходимость повышения тарифов на электроэнергию по формуле «Роттердам +». Прекращение экспорта тока с ТЭС ДТЭК Западэнерго нивелировало бы такую потребность в импорте газового угля, как и аргументы в пользу формулы «Роттердам +». Кстати, это еще одна из причин, почему прекращения экспорта электроэнергии столь опасно для ДТЭК.

Правда, в последнее время риторика министра энергетики и менеджмента ДТЭК изменилась. С начала 2018 они стали жаловаться на избыток газового угля, которого еще несколько месяцев назад им якобы так не хватало, чтобы переводить форсированными темпами антрацитовые блоки ТЭС на потребление газового угля, что нужно для энергобезопасности страны. Разгорелся настоящий конфликт: после отказа шахт государственного Центрэнерго покупать газовый уголь в ДТЭК, появилась угроза остановки в ответ на его закупки уже ДТЭК на государственных шахтах Львовской и Волынской областей. Председатель Независимого профсоюза горняков Украины (НПГУ) Михаил Волынец, который в последние годы отличился синхронизированной с ДТЭК позицией на энергорынке страны, стал жаловаться, что «в течение 2016-го Центрэнерго требовало от ДТЭК увеличить объемы добычи до 250 тыс. т в месяц, то есть до 3 млн т». И под это в ДТЭК якобы закладывались новые лавы, а теперь добытый уголь оттуда, значит, некуда девать, поэтому ДТЭК будет поставлять его в больших объемах на Бурштынскую и Добротворскую ТЭС, а от угля из шахт Львовщины и Волыни откажется.

Здесь важно обратить внимание на то, что целесообразность дотировать за счет внутренних потребителей экспорт электроэнергии с Бурштынской и Добротворской ТЭС ДТЭК часто аргументируется именно необходимостью сохранить добычу на западноукраинских шахтах. Что, впрочем, имеет мало общего с реальностью. Это еще один нужный ДТЭК миф. Ведь, согласно прогнозу Минэнергоугля на 2018-й год по расходам топлива на ТЭС и ТЭЦ, Бурштынская ТЭС должна потребить 4,6 млн т газового угля, Добротворская - еще 1,14 млн т. Это почти вчетверо больше, чем можно ожидать в следующем году добычи угля на всех шахтах Львовской и Волынской областей. В 2017-м она составляла 1,65 млн т. Даже при полном прекращении производства электроэнергии на экспорт западноукраинские ТЭС не смогут обеспечить потребности Бурштынской и Добротворской ТЭС ДТЭК и в любом случае потребуют довоза топлива из Днепропетровской области.

На самом деле «профицит» газового угля, который якобы наблюдается в Украине, является исключительно следствием вполне искусственного накачивания страны российским антрацитом, значительная часть которого на самом деле может оказаться топливом из ОРДиЛО. То, что весной 2017 года так и не был введен полный запрет на импорт энергетического угля из РФ, привело к формированию угрожающей национальной безопасности страны зависимости от поставок оттуда этого вида топлива. К тому же по демпинговым ценам, взорвавших аргументы в пользу форсированного перевода антрацитовых ТЭС на потребление газового угля.

Даже государственное Центрэнерго, которое должно в декабре запустить на газовом угле очередной реконструированный блок Трипольской ТЭС, снова отсрочило этот шаг, пока якобы до весны 2018-го. Зато бешеными темпами сжигает импортный антрацит. Возможность безлимитного его ввоза через территорию РФ (не исключено, что на самом деле из ОРДиЛО) демотивировала перевести на сжигание газового угля Славянскую ТЭС Донбассэнерго и Криворожскую ТЭС ДТЭК.

Кроме того, даже там, где можно выбирать между сжиганием антрацита и газового угля, например на Приднепровской ТЭС ДТЭК (два блока в октябре-ноябре 2017 года были переведены на газовый уголь), в последнее время происходит наращивание сжигания антрацита, а заодно уменьшение использования газового угля. Например, если сжигание газового угля за первые восемь дней января составило на ней 24 тыс. т, а антрацитового - 0, то за 14-22 января газового - уже только 19,6 тыс. т, тогда как антрацитового - 8,7 тыс. т. А в отдельные дни суточные объемы сжигания антрацита уже превысили сжигание газового угля.

Поэтому профицит газового угля является следствием искусственного накачивания тепловой энергетики страны российским антрацитом. И как только этой опасной для государства практике положат конец, а все рабочие блоки ТЭС переведут с антрацита на газовый уголь, его дефицит снова даст о себе знать. И экспорт электроэнергии с ТЭС Западэнерго будет вредить обеспечению топливом внутренних потребностей страны.

Наконец, возможность экспортировать электроэнергию западноукраинских ТЭС поощряет ДТЭК саботировать их разверот в направлении энергосистемы Украины и таким образом сдерживает наращивание производства электроэнергии на АЭС страны. Именно дефицит балансирующих мощностей для АЭС является основным аргументом для дальнейшего сжигания российского антрацита на украинских ТЭС. Предыдущее правительство распоряжением от 5 августа 2015 года «Об утверждении плана мероприятий по подготовке объектов топливно-энергетического комплекса к осенне-зимнему периоду 2015-2016 годов и его прохождения» поручил Минэнергоугля и НЭК Укрэнерго до 15 октября 2015 года «принять меры по перефиксации трех дополнительных энергоблоков Бурштынской тепловой электростанции на работу в объединенной энергетической системе Украины». Но, несмотря на соответствующее поручение, владелец Бурштынской ТЭС - компания ДТЭК - саботирует присоединение станции к объединенной энергосистеме Украины. Ведь это опять же грозит ей прекращением экспорта электроэнергии (вот где поле деятельности для СБУ, если б эта структура действительно работала на Украину, а не на Россию - А.).

В поисках выхода

Для того чтобы перейти от нынешней модели экспорта электроэнергии, которая выгодна только ДТЭК Ахметова и наносит ущерб внутренним потребителям и увеличивает зависимость Украины от закупок антрацита врага, к выгодной для страны, нужны кардинальные изменения. Но в любом случае от экспорта электроэнергии, который приходится дотировать внутренним украинским потребителям в угоду ДТЭК, следует отказаться. Или хотя бы прекратить его дотировать за счет Оптового энергорынка: пусть ДТЭК Западэнерго непосредственно продает свою электроэнергию - если по тому тарифу, по которому оно продает ее в ОРЭ, ее кто-то в Европе купит. Но оптимальным, действительно государственническим вариантом выхода из ситуации с сохранением и даже наращиванием экспорта тока был бы все-таки вот какой.

Прежде всего нужно перенаправлять энергопотоки с западноукраинских ТЭС ДТЭК для балансировки дефицита электроэнергии в энергосистеме Украины в часы пиковых нагрузок. Это позволит более рационально задействовать АЭС и увеличить производство э/э там на 10-15 млрд кВт•ч. Наконец, плановые ремонты следует проводить тогда, когда наблюдаются балансовые ограничения, и так заставляют Энергоатом работать чуть ли не на половину возможной мощности. Ведь до недавнего времени ситуация была совсем другой: часть года потенциал АЭС не использовался на полную путем проведения плановых ремонтов, а еще часть - из-за балансовых ограничений. Поэтому вместо 95-100 млрд кВт•ч, которые “Энергоатом” может без проблем производить за год, он в последнее время выходил на показатель чуть больше 80 млрд кВт•ч.

А уже после повышения производства электроэнергии на АЭС ее можно было бы экспортировать даже в значительно больших объемах, чем сейчас. Для этого нужно завершить строительство линий электропередач, которые обеспечили бы переброску электроэнергии с ХАЭС и РАЭС в направлении европейских стран. Такой экспорт электроэнергии, в отличие от нынешних убытков, способен принести стране вполне конкретную выгоду: как значительно более высокую себестоимости цену сбыта, так и укрепления энергобезопасности. Ведь увеличение атомной генерации уменьшит, а то и полностью ликвидирует потребность в импорте энергетического угля не только из России, но и из любой другой страны.

По материалам: argumentua.com